お子様の誕生をきっかけに、これからどのくらい教育費がかかるのか知っておきたいと思われる方は多いはずです。

まなびさんご夫婦にも、令和生まれのお子様がお誕生されました。

子供にかかる教育費って、どのくらいかかるのかな?

将来の学資金は貯めておいた方がいいとは思うけれど、よくわからないな?

まなびさん、こんにちは!

今日は、お子様にかかる教育費用や将来の学資金の準備についてお話をしましょう。

令和になってから幼児教育・高等教育の無償化も始まり、気になりますね。

2019年10月からは「幼児教育・保育無償化」、

2020年4月からは「高等教育の無償化」が始まりました。

教育費用が家計の負担になりそうだな、と心配されていた方には朗報なのですが、まったく教育費用がかからなくなるかというと残念ながらそうではありません。

ここでは、制度の詳細は省いていますが、実際に家計にかかる教育費用のめやすと学資金としてお金を貯める目的や期間などをざっくり掴んでいただければと思います。

家計にかかる教育費のめやす(幼児~高校生まで)

保育園や幼稚園に入園したら、保育費用ってどのくらいかかるのかしら?

学校に入学した後も、公立・私立学校によって教育費が結構ちがうと聞いたので、ざっくりと教育費用を知っておきたいと思っています。

まずは、幼児期から高校卒業までのおよその教育費についてみてみましょう!

この期間は、保育費や学習費が必要な都度、収入からねん出していく時期と思ってよいでしょう。

就学時期によって1年間での費用額をまとめました。

少子化対策、就学機会の公平化をめざして国も施策を打ち出しています。

2019年10月には「幼児教育・保育無償化」、

2020年4月からは「高等学校等就学支援金制度」、

という施策で子育て世代の家計への負担が少なくなっています。

✔ 幼児教育・保育無償化

幼稚園や保育所に通う3~5歳の全ての子供と、保育所に通う0~2歳の住民税非課税世帯の子供について、利用料を無料とするというというものです。

「無償化」といってもすべての費用がかからなくなるのではありません。

園送迎費・給食費・行事費などは保護者負担となりますので、預け先保育施設により家計負担は変わってきます。

また、認定外保育施設を利用する場合は「上限を定めた補助」となるため、認可保育施設を利用するよりも負担が増えそうです。

そのため、上記の表でも家計負担の目安の幅を広くとっています。

小学校入学前までは、保育施設の選択や世帯の状況により家計負担はずいぶん差が出ると考えてください。

✔ 高等学校等就学支援金制度

実は、2010年より「高校無償化」は始まっていました。

当初は公立高校の授業料が免除、私立高校に通う生徒の場合には同額の「就学支援金」が支給されるというものでした。

2020年の改定では、私立高校に通う場合の就学支援金額について親の年収制限が緩くなり、支援金額の増額が見込めるというものです。

公立高校では、授業料は免除され学校活動にかかる費用のみ家計負担になるイメージですね。

私立高校では、現在は上記図解で示した通りの年間負担額ですが、就学支援金額が増額される世帯では家計負担が減少する可能性があります。

教育費の支援金額は、世帯の収入制限などがありますのでお気を付けくださいね。

また、都道府県が独自の教育費用補助を設けている場合もあります。

つまり、居住地や世帯状況、世帯収入により教育費の補助額は異なるということです。

今後も数年ごとに、制度そのものも見直されると考えられますので、お子様の就学の時期が来たら都度確認されると良いでしょう。

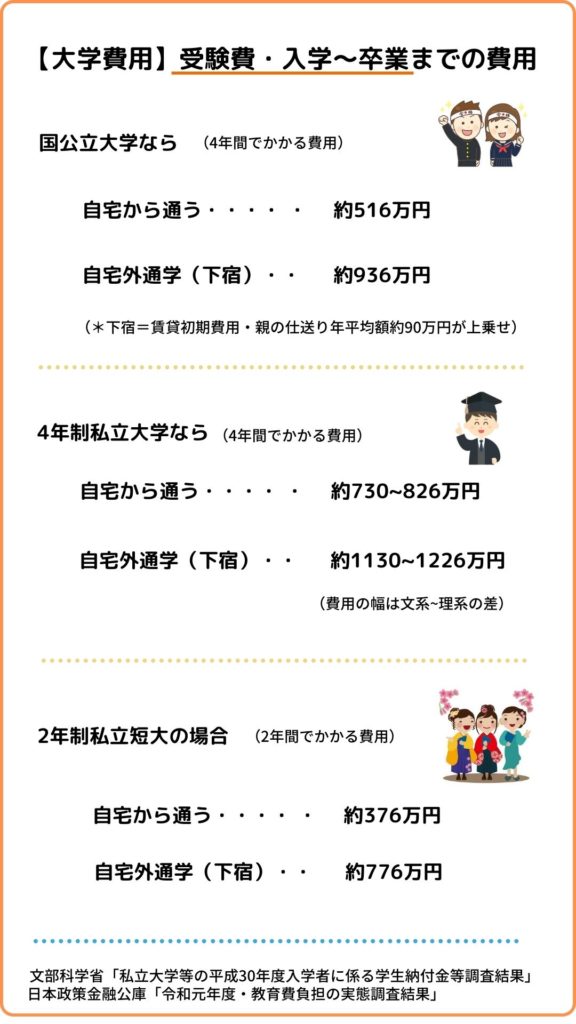

家計にかかる教育費のめやす(大学進学)

まなびさんは、お子様の進路についてどのように考えていますか?

この子が大きくなったときに、自分の好きな勉強ができるようにしてあげたいと思っています。

大学への進学も希望するなら叶えてあげたいですね。

そうなんですね!将来、お子様も喜ばれるでしょうね。

お子様の進路を支援される際は、パパとママの進学についての価値観を話し合ってみてくださいね。

ご夫婦でも育ってきた環境が違う場合は、お子様への期待も異なる場合が多いからです。

それでは、大学進学の教育費用についてみてみましょう。

大学進学では、受験費用もそれなりに費用がかかります。

今回はその受験費用も含めて概算を出しています。

進学先により、大きく3パターン(国公立・私立・短大)に分けて教育費用をざっくりと表しています。

大学進学となると教育費も大きな金額になるんですね。

高校まではその時の収入でまかなえても、大学進学となると学資金を貯めておかないと間に合わなさそうだわ。

そうですね。お子様がお誕生された頃から学資金をコツコツ貯めていくことで大学進学に備える方が多いですね。

大学進学についても、2020年4月より「高等教育の修学支援新制度」が実施されました。

大学等への進学には経済的負担が大きいため、ある一定の基準を設けて就学に意欲のある学生を経済的に支援する制度です。

✔ 高等教育の修学支援新制度

支援の方法は2通りあります。

「授業料等(入学金・授業料)の免除または減免」

「返済の必要のない奨学金制度」

これだけ見るととても魅力的ですね。

しかし、この制度を利用したい場合には世帯の収入状況や学生自身の就学意欲や過去の成績も加味されます。

①世帯の収入状況・・・住民税非課税の世帯の学生であること。(目安として世帯年収が約380万円を下回っている場合)

②学習意欲・・・高校在学時の学業成績だけでなく、学ぶ意欲があるかのレポートや面談も設けられています。

高校までの支援とは異なり、大学生以上の修学支援策は収入制限も厳しく、総合判断で支援が受けられるか決まるようですね。

大学等への進学には、事前の学資金準備が欠かせなさそうです。

大学進学へ向けての学資金準備

大学進学も考えて学資金を貯め始めたいと思います。

どのように始めればいいでしょうか?

教育費の一番ボリュームのある時期に向けて学資金を貯めるようにしましょう!

具体的には大学進学時にまとまった学資金が準備できていると安心ですね。

お子様が誕生してからすぐに、学資金として決まった金額を積み立てていけると一番いいですね。

しかし、就学時期によっては支出がおおきくなり、思うように学資金が貯められない時期もありそうです。

例えば、お子様が高校生になったときなどは、学校費用以外に塾代などもかかることがあり、それに加えて学資金の積み立てを継続するのは難しくなってくるかもしれません。

そう考えると、学資金の貯めどきは高校入学前までだと考えておいていいでしょう。

お子様の年齢で言うと15歳まで。

お子様がお誕生されてから15年間が、コンスタントに学資金を貯められる時期といえます。

具体的にどのくらいの学資金を貯めておくといいのでしょうか?

日々の家計のことも考えると、あんまり無理もできなさそうです。

それでは、大学進学初年度にかかる費用を目標に貯め始めてみましょう!

私立大学なら、入学金と初年度授業料分です。

およそ200万円と想定しましょう。

これは、大学進学時に奨学金を検討したとしても、手続き後奨学金が手元に来るまでに数か月ほどかかるからです。

仮に、15年後に200万円を貯める計画を立てたなら、毎月の貯蓄額はいくらになるでしょうか?

2,000,000円 ÷ 15年 ÷ 12ヵ月 = 11,111円

毎月、約12,000円の貯蓄ペースです。

この金額は利息なしでの計算です。

積み立てをしながら運用も検討している方は、下記の「積み立てシミュレーション」で運用益を含んだ積立額を確認できますので、活用してくださいね。

将来、第二子のお誕生も考えていらっしゃるなら学資金を今から二人分貯め始めることもお勧めです。

そうすることで、第二子のための学資金の積み立てが早期に目標額に達します。

子供たちが中学や高校時になったときにかかる教育費は、家計にそれなりの負担がありますので、できるだけ早く学資金を貯めてしまうことを目標にしても良いと思います。

初孫を喜んでくれる祖父母から「学資保険」に加入するように勧められました。

やはり「学資保険」で将来の教育費を貯めるのが良いのですか?

学資金の貯め方については、まなびさんと同様の相談がよくあります。

おじいちゃんやおばあちゃんが勧めてくれる提案はそのまま受け入れた方がいいのかな~?って思いますね(笑)。

しかし、各保険会社が提供している「学資保険」は、昨今の金利低下の波をしっかり受けており、積み立て運用益のメリットがかなり低くなっていることは否めません。

おじいちゃんおばあちゃんがあなたの学資金を貯めていた頃は今と比べて予定利率も良く、預入金額以上にしっかり運用益もあったので、孫の代も同じ金融商品が良いと思って勧めてくれているのでしょう。

最近は、学資金の積み立てにも「投資信託」などの運用益を見込める金融商品を利用される方は増えています。

具体的には「つみたてNISA」を利用することもスタンダードになってきていると思います。

「学資保険」と「つみたてNISA」のメリット・デメリットを簡単に比較しておきましょう。

✔ メリット

保険商品ですので、契約者である親の死亡時の保障があります。

学資保険の積み立て期間中に契約者である親が死亡したときには、保険料(=積立金)の支払いが免除され、子供の進学時期に満期金(=予定していた進学費用)を受け取ることができます。

✔ デメリット

学資保険の予定利率(=運用利率)が、以前よりも低くなっているため、運用商品としては魅力が薄れています。

学資保険の中には、払い込んだ保険料よりも満期金が少ないという「元本割れ」が生じている場合もあります。

✔ メリット

投資信託での運用益を期待することができます。

お子様の学資金としての積立期間が10年~15年くらいあれば、長期運用となり得ます。

長期運用と分散投資によって運用リスクが軽減しますので、運用益を狙うなら学資金を積み立てる金融商品としても有望です。

✔ デメリット

進学資金として利用したい時期にリーマンショックのような世界恐慌が重なってしまうと、いわゆる元本割れとなってしまう可能性があります。

積み立てているお金に値動きがあるという前提は理解をしておく必要があります。

お金をコツコツ貯めていく心理的な部分から言うと、学資保険なら保険料の自動引き去り、解約手続きが面倒なため継続率が高いと言えます。

つみたてNISAは、お金の出し入れの自由度が高く良い部分でもありますが、簡単に引き出せてしまうので進学時期まで定期的な積み立てを継続する仕組みをつくった方がいいですね。

子供の進学・お金のかかり方、リアルな話を聞きたい!

ここでは、お子様が現役大学高校生あるいは卒業されたばかりの親御さんに、お子様が選択した進路やリアルなお金のお話を聞いてみましょう。

私の息子は中学の時にサッカー部に所属していました。

大会でも決勝戦に残るほどチームは強く、親も熱心に応援したものです。

高校でもサッカーを続けたいというのでもちろん応援するつもりでした。

高校ではだいたいどの公立高校でもサッカー部はあると思うのですが、息子はサッカーで名の知れた私立高校へ行きたいと言い始めました。

私たちは夫婦とも公立高校を卒業していましたので、息子もその進路をたどるものだと勝手に考えていました。

今回は息子が悔いなくサッカーができるように、希望の私立高校への進学を応援することにしました。

入学金の準備や進学直後からの部活の費用も含め、予定より多い出費となりましたが、毎日大好きなサッカーを自分の選んだ環境で頑張っている姿は親の励みにもなります。

私の娘はもともと大学進学を考えていたので、高校で受験指導や学力差授業、自主勉強指導にも力を入れている私立高校を選び進学しました。

このような私立高校を選ぶことで学校外の塾に行く必要がなくなり、高校での教育費用をトータルで考えると公立高校で塾に行くのと変わらないと考えたからです。

ここまでは親の考え通りだったのですが、私立高校は多様な価値観の家庭も多く、娘も触発されて海外留学をしたいと懇願しはじめました。

留学までは私たち親も考えておらず、費用面からも厳しいと判断しましたが、娘の英語の成績が良いのと先生からの勧めもあり留学をさせることにしました。

ニュージーランドの私立高校に1年弱の期間です。

この間は日本の在学高校での単位を取得できるシステムでしたので、日本に帰ってからの留年はありませんでした。

そして、この留学にかかった費用はホームステイ代の費用も入れて約300万円でした。

大学進学用に準備していた費用をこの時点で使ってしまうことになるとは思いませんでした。

大学進学後の費用は本人も奨学金を貰い、親の負担を軽減するようにやりくりしています。

今は大学3年生で就職活動が始まっていますが、高校での留学経験が役に立っているようです。

私の息子は公立高校へ進学しました。2年生になった頃に3年生の先輩をみて大学受験や進路のことで大変そうだと感じていたようでした。

のんびり屋の息子は、できれば一般受験をしないで大学進学ができないかと考えていたようです。

バスケットボール部で部活をしながらも、試験の前には結構熱心に勉強をしていたようです。

3年生になり進路相談面談時に、先生より「4年制私立大学への推薦の枠が少数あるが定期試験の成績等が良いので推薦できる」と言われました。

息子もそれを狙っていたようで、経済学部への進学を希望。

3年生の秋には推薦入試に合格し、大学進学を決めていました。

大学進学初年度には入学金と初年度授業料で150万円ほどかかりました。

息子の大学は自宅から1時間ほどで通学できる距離で、アルバイトもしっかりしてくれたので、年間約100万円強の学費も親と本人の折半で4年間やりくりできました。

受験費用もかからず自宅通学であったため、思ったよりも教育費用がかからなかったのではと感じています。

まとめとアクションプラン

✔ 教育費用については、高校生まではその都度収入からねん出することになると思います。

また、大学等の進学を念頭に置くと、お子様が産まれたときにコツコツ積み立てをはじめることでムリなく進学資金が準備できます。

✔ 国の就学支援策等が始まりました。

世帯の状況や年収によって支援を受けられるかどうか決まります。また支援金の上限も設けられているため、過度な期待はせずある程度は教育費用の準備が必要であると考えておきましょう。

✔ 学資金の貯めどき(ゆとりを持って積み立てができる時期)は中学生までかと思います。

高校進学までに大学進学の初年度費用を目標に積み立てを計画してみましょう。

これができると、高校以降の家計の負担が楽になるはずです。

✔ 「学資保険」と「つみたてNISA」のメリット・デメリットを比較してどのような手段で長期積み立てを継続するのか検討してみましょう。

教育費用は総額でみるととても大きな金額ですね。

私も3人の子供がいますが、大学進学時からはお金の話を子供たちとちゃんとするようにしています。

子供にとっては教育環境は自己投資だと思います。

親子でお金のかけるところと節約するところを一緒に考える良い機会だと思います。