お子様のお誕生をきっかけに学資保険を検討する方は多いと思います。

まなびさんご夫婦も、はじめてのお子様のため教育費の準備を始めたいようです。

親から子どものために学資保険には入っておくようように言われました。

それで保険相談に行ったら、終身保険を勧められて迷っています。

学資保険と終身保険のどちらがいいのか教えて下さい。

わかりました!そもそもなぜ保険で教育費を貯めるのかからお話ししましょう

なぜ保険で教育費を貯めるのでしょうか?

まずは、なぜ保険で教育費を貯めるのか考えましょう。

ふつうに子ども用の貯金をするのではだめなのでしょうか?

お子さまが誕生された親御さんにとっては、お子さまの将来はとても大切に感じます。

「もし自分に万一のことがあっても、子どもの将来の教育費はちゃんと準備してあげたい」

学資保険とはそのような親御さんの思いを反映している保険商品です。

お子様のための貯金がまだできていない時期にもし親に万一のことがあった場合は、その後の教育費が足りなくて不安になるかもしれません。

保険商品で教育費を貯めるということは、扶養者の万一時の場合にも「子供の教育費がまかなえるしくみを作っておく」ということです。

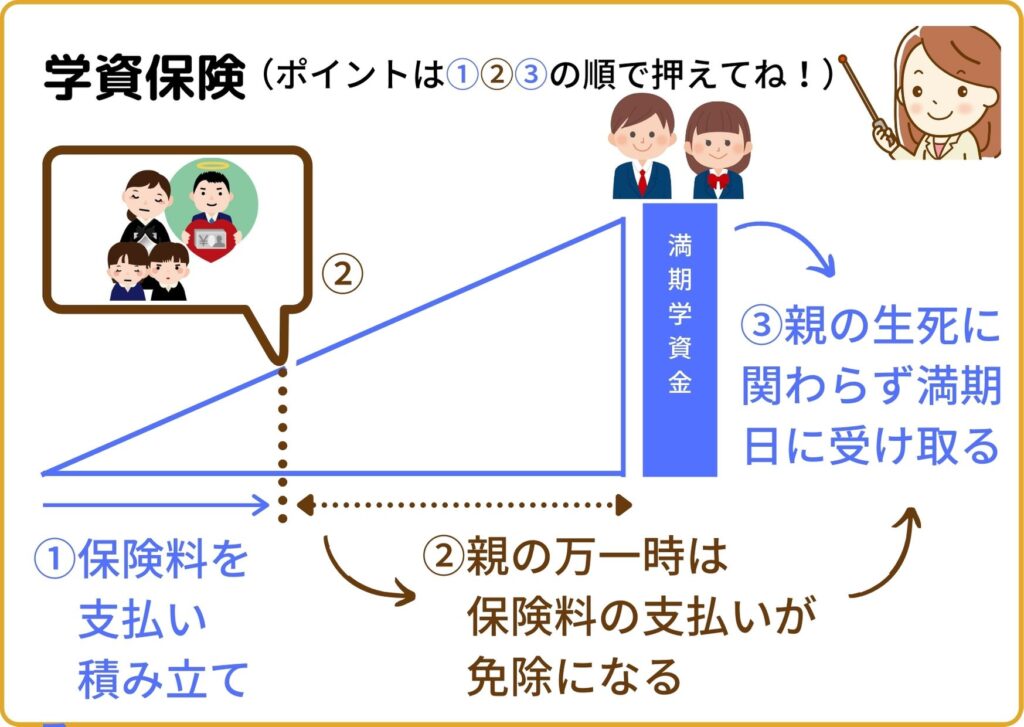

学資保険のしくみ

まずは学資保険のしくみをこの図でざっくりご覧ください。

1「学資金を貯める=保険料の支払い」ということです。

保険会社は預かった保険料を運用しながら満期学資金の支払いに備えます。

2もし、学資保険の支払い中に契約者(親)に万一のこと(死亡・高度障害)があった場合は、保険料の支払いは免除されたうえ、満期学資金は当初の契約通りに受け取ることができます。

極端な例ですが、保険料を1回でも支払っていれば、契約者が早期に死亡したとしてもいずれは満期学資金を受け取ることができるということです。

3契約者に万一の事態はなく学資保険の満期が来たら、契約通りに満期学資金を受け取り保険が終了します。

子どもが小さいうちは「稼ぎ手の主人に何かあったらどうしよう」ってとても心配だわ。

学資保険を使って教育費の貯金をすれば、親の万一の時にも経済的に安心なのね。

学資保険で教育費の積み立てを始めたいと思ったら、具体的には「保険の加入手続き」が必要になります。

学資保険の取り扱いをしている代理店などを通して手続きができます。

そういえば、学資保険の見積もりをしてもらったときに「契約者は誰にしますか?」と聞かれました。

保険の契約形態についてもう少し知りたいです。

「学資保険の代わりに終身保険を使って教育費の積み立てをしているよ!」という人も多くいます。

どんな違いがあるのでしょう?

つぎに、「積み立てと死亡保障の両立ができる終身保険」を利用した教育費準備のしくみを解説します。

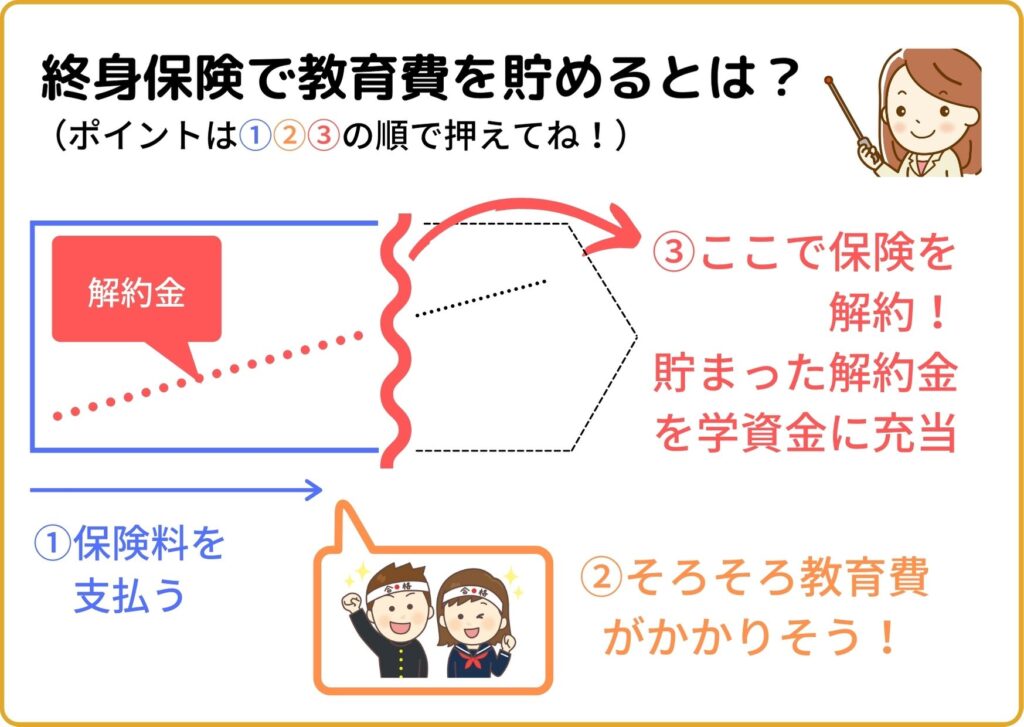

終身保険を教育費の積み立てに利用するしくみ

まずは、終身保険で教育費の積み立てをするケースについての図解説明をご覧ください。

そう言えば、「終身保険は貯蓄性のある保険」だと以前に教えてもらったのを思い出しました。

子どもがある程度大きくなるまでに保険料を支払っておいて、いずれ解約金が増えたら「保険を解約する」ことでお金を受け取るのですね。

まなびさん、そのとおりです!

学資保険とは保険種類は違うのですが、貯蓄性のある保険を利用して教育費を貯めるということなのです。

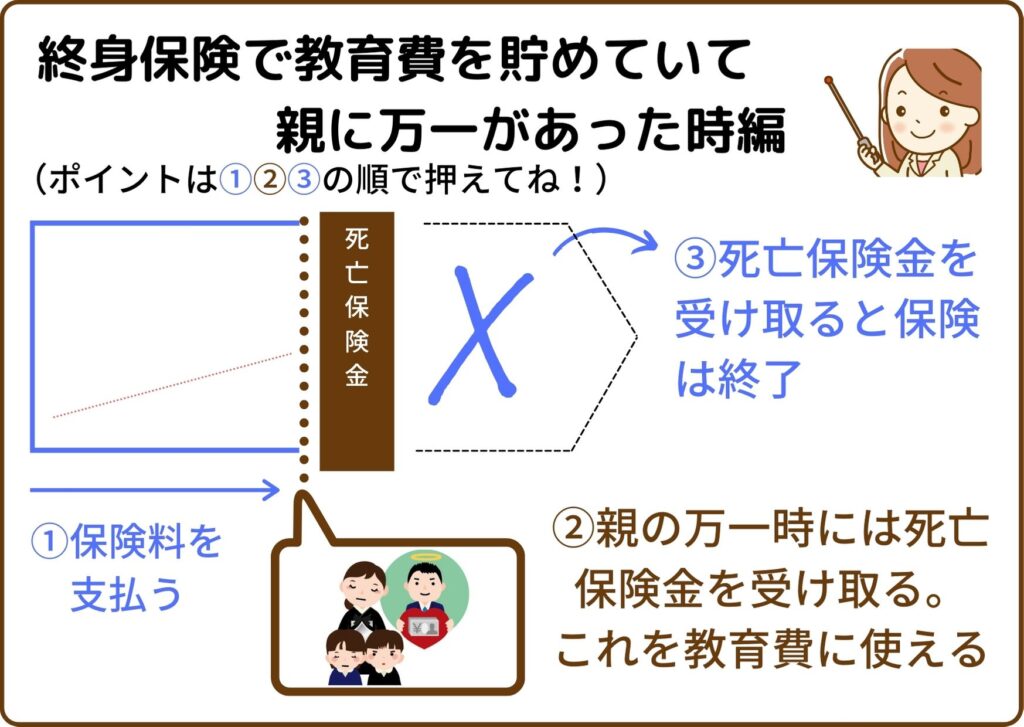

この保険の場合、親に万一があった時にはどうなるのですか?

学資保険とは少し異なりますので「終身保険で教育費を貯めていて親に万一があった時」の解説図をご覧ください。

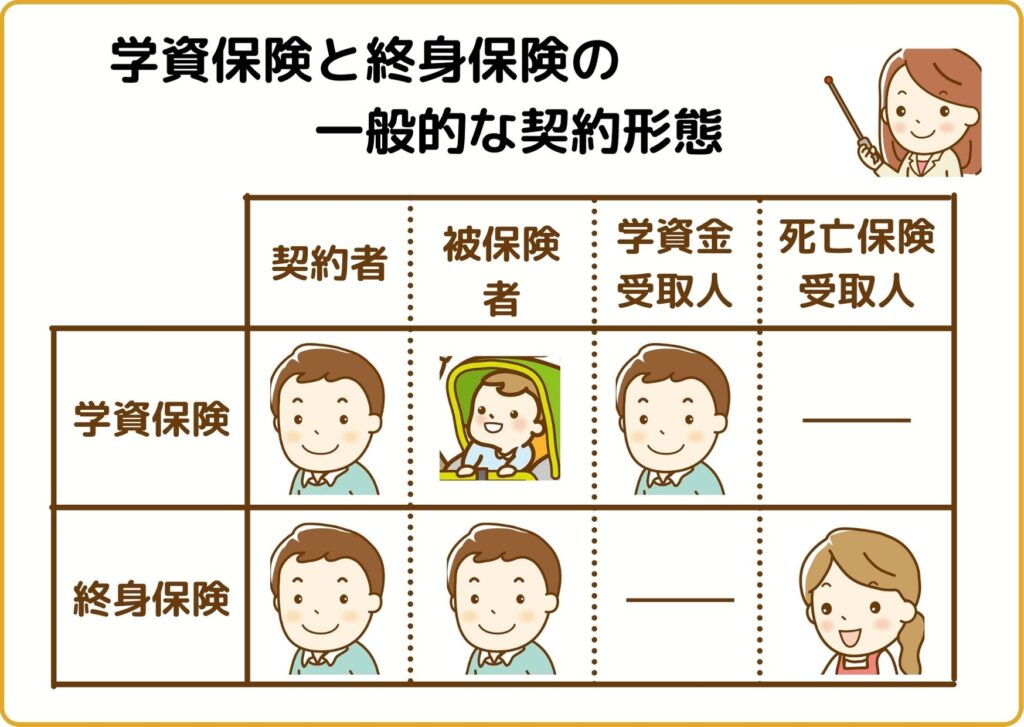

保険契約の形態を整理しておきましょう

学資保険にしても終身保険にしても、保険の契約をすることで教育費の積み立てをスタートできます。

ここでは「まなびさんのご主人に保障を手厚くしたい場合」の一般的な契約形態を取り上げました。

学資保険と終身保険では、このように契約形態が異なります。

ここでは、保険にかかる税金等も考慮した一般的な契約形態を示しています。

契約形態に登場する人物が増えたりイレギュラーな形を希望する場合は、契約前に課税についてのアドバイスをもらうようにしてくださいね。

学資保険vs終身保険・メリットデメリット

学資保険と終身保険のメリットとデメリットをまとめておきましょう。

〇

・教育費専用の保険商品のため、お子さまの将来の進学に合わせた計画的な貯蓄ができる。

・契約者の親に万一があった時は、その後の支払い保険料が免除になり満期学資金を受け取れる。

・生命保険の中では加入時の診査は緩和なほうである。

▲

・払込み途中で解約した場合の解約返戻金は、払った保険料を多少下回る。

・お子さまの誕生を機に加入するため、先取りで貯蓄を始めることはできない。

〇

・親の万一時には死亡保険金が払われるため、教育資金が早めに手元に確保できる。

・終身保険は保険種類が豊富。

「 円建て」以外にも「外貨建て終身保険」「変額終身保険」など、リスクはあるが運用益を期待できる保険商品からも選べる。

・教育費用を目的にしていても、将来目的を変更することもできる。

教育資金があまりかからなかった場合などは、保険をそのまま長期間継続して老後資金で使うのもあり。

▲

・途中で解約した場合の解約返戻金は、払込み保険料を大幅に下回る場合がある。

特に早期解約では解約返戻金がほとんど見込めない場合もあるので注意。

保険を利用した貯蓄に共通する注意点があります!

保険契約後は、毎月(毎年)の定期的な保険料支払いが求められます。

自己都合で積み立てをお休みすることはできないと思って下さい。

しかし、裏を返すと計画的な貯蓄の後押しになるかと思います。

よくある質問に答えます

まなびさんご夫婦から気になる点をいくつか質問をいただきました。

そもそも、学資保険の代わりに終身保険を勧められるのはどうしてでしょうか?

まずは販売側事情が挙げられます。

保険営業においては営業者の成績や代理店手数料が発生します。

終身保険の販売の方が販売者側の利益になるという事情があるかもしれません。

しかし、お客様へのメリットも考慮した推薦もなされているはずです。

学資保険より運用率が高い終身保険もあります。

また親の死亡保障が学資保険より手厚いという利点もあります。

子どもが生まれるごとに保険に加入するのですか?

学資保険の場合は契約時の被保険者がお子さまになるため、お子さまのお誕生ごとに保険加入をすることになります。

終身保険の場合は、あくまでも親御さんの死亡保険契約となりますのでお子さまの誕生のタイミングに合わせる必要はありません。

「複数人の子どものための教育費用を準備する」という目的で、終身保険を一契約結ぶやり方でも良いでしょう。

もし、保険を途中で解約したらどうなりますか?

保険を途中で解約すると「解約返戻金(かいやくへんれいきん)」が戻ります。

しかし、今までに支払った保険料の総額よりは少ない金額になってしまいます。

保険を利用した教育費準備では、払込完了期日までは保険料を支払うことを念頭に積み立てを始めるようにしましょう。

学資保険では子どもが「被保険者」となっています。

絶対に考えたくないのですが、子どもに万一があった場合は学資保険はどうなるのでしょうか?

保険契約は「被保険者」がいないと成り立ちませんので保険は終了します。

その際には、今まで親御さんが積み立てた保険料相当額が戻されることになります。

まとめ

教育費用は、できれば計画的に積み立てたいものです。

お子さまの誕生に合わせて早めに積み立てを始めれば、毎月の負担も軽くコツコツと教育資金が準備できます。

「ある時だけ貯金」ではなかなか目標額まで到達しないかもしれません。

また、銀行の普通口座を利用して貯めている場合は、入り用な時にすぐに引き出してお金を使ってしまうということもありそうですね。

ある程度しばりのある計画的な貯蓄のために保険商品を利用することは良いと思います。

お子さまの誕生時には親の生命保険を同時に検討するはずなので、一挙両得にもなり得ます。

学資保険と終身保険、迷っている方にワンポイントアドバイスです。

『親の万一時には保険金が早めに手に入った方が助かりそう』・・・終身保険

『頑張って積み立てるつもりだけど、途中で解約するかも』・・・学資保険

『教育資金として始めるけれど柔軟な使い方をしたい』・・・終身保険

『通常の生命保険に診査で加入できなかった』・・・学資保険を検討してみましょう

最後に。

お子さまの教育資金の積み立てはひとつの選択しかないわけではありません。

・いつでもお金を引き出せる銀行口座預金

・あるとき貯蓄のできる投資信託での積み立て運用

・親の保障を付けた保険商品での計画的な貯蓄

このように組み合わせることで、お子さまの成長に合わせて柔軟に教育費用が準備できると思います。

是非、選択肢を広げて検討してみてくださいね。

アクションプラン「学資保険見積り」リンク先

学資保険について簡単に見積もりをしたい方にお勧めのサイトです。

それぞれリンク先は、保険会社(共済)の公式ホームページの見積もりサイトです。

「ソニー生命学資保険」

「JA共済こども共済」

学資保険は予定利率の低下により以前ほどの運用益が見込めなくなりました。

返戻率の良い商品を検討したい場合は、現在では(2021年)こちらの二択かとも思います。