まなびさんご夫婦は結婚したばかりの新婚さんです。

今までは夫婦それぞれが自分のお金のことだけ考えてきましたが、これからは夫婦で一緒にお金のことを学んでライフプランを立てたいと思っています。

とりあえず貯金!になっていませんか?

私たちや将来の子供のために、お金を貯める計画をしたいなと思っています。

まずは、まなびさんご夫婦の現状をお聞きしてみましょう。

ご夫婦でマネープランを立てることはとても良いことです!

ところで、まなびさんは毎月の貯金はできていますか?

夫婦で働いているので、今のところ少しずつ貯蓄はできています。

✔「今、貯金はできていますか?」

初めにこのようにお聞きしてみまると「何とかできています」と謙遜された様子でお答えされる方が多いです。

まずは、少しずつでもお金を貯める習慣ができていればOK!ですよ。

中には、手取り額の2割くらいを貯蓄に回しているご夫婦もいます。

共働きの場合、奥様の収入は全額夫婦の貯金として貯めているとも!

ここまでできていると素晴らしいですね!

(バブル時代に就職をした私は、貯蓄という単語を知らないのかと思うほどお金がザルから流れ落ちてた時代がありました・・雲泥の差で偉いです)

家計から貯蓄ができているのは素晴らしいことです!

その貯金しているお金はどこに置いてあるのですか?

ほんとは、運用とかした方がいいのはわかっているのですが、

よくわからなくてとりあえず銀行の普通口座にそのまま貯めています・・・。

✔「貯金しているお金は、どこに置いてあるのですか?」

さすがにたんす預金なんていう回答はありませんが、お給料の振り込まれる銀行口座に入れっぱなしなんですとおっしゃる方が多いですね。

まなびさんご夫婦は、

「ほんとは、運用とかした方がいいんですよね。」

とおっしゃっていますが、普通口座にある程度のお金が蓄えられていることも大切なことです。

なぜなら、日々の生活の中で急にある程度まとまった現金が必要になることもあるからです。

例えば、実家への帰省・冠婚葬祭・大型家電の買い替え・引越し等。

ある程度のお金は緊急予備資金として確保しておきましょう。

必要な予備資金以上に普通口座に「お金が寝ている」のであれば、運用を検討したいですね。

ところで、まなびさんは何のために貯金していますか?

私たち、「〇〇〇」が心配なのでお金を貯めています。

✔「何のために貯金していますか?」

さて、この質問に一番多い回答は何だと思いますか?

実は若い方ほど『老後が心配なんです・・』とおっしゃいます。

若い方の一番の気がかりが、30~50年後のことなんですね。

本当はその前にもっといろんなライフイベントがあるはずです。

将来のお子様の教育費や、持ち家や車の購入、旅行などの楽しいイベント。

ただ、第一声に「老後が心配」と出てくる気持ちもわかります。

「君たちが年金をもらう時期には、今と同水準の年金は無理だからね。

自分たちの自助努力で老後資金も貯めてね。」

と、いろんな方面からしつこく聞かされたら今から心配にもなりますね。

老後資金も考慮しながら、働き盛りのうちに起こりうるライフイベントにも焦点をあてて、お金を貯めるマネープランが作れるといいですね。

お金を貯める計画は「目的と期間」の掛け合わせで考えましょう

私たち、ちゃんと貯金はできているんですけど、

これで大丈夫なのかな~って、

なんだか不安なんです。

貯金はちゃんとしている。でもなんだか不安・・・。

この不安な気持ちって、どこから来ると思いますか?

それは、見通しを立てずに漠然とお金を貯めているからです。

人は心理的に、見通しが立っていると安心感が生まれ、見通しがないと漠然とした不安が付きまとうものです。

ですので、長い期間お金と付き合うためにライフプラン沿った見通しを立ててみると安心感が生まれるかもしれません。

これを踏まえると、貯蓄計画には大きく2つのポイントがあるといえます。

✔ お金を貯める目的をはっきりさせる

✔ 目的別に貯蓄期間を設定する

それでは、「目的」と「期間」を軸にしたお金の貯め方の説明をしますね。

みなさんがお金を貯める目的を、自身でフリーハンドで書き出してみると気づきがあってよいかと思います。

ちょっと思いつかないな~という方に向けて、一般的なライフイベントに沿った目的をご紹介します。

日常生活の中で、急にまとまったお金が必要になったときのためにおある程度の金額は予備資金として準備しておきます。

例えば、冠婚葬祭、急な入院、予定外の引越し、一時的な収入減の補填、大型家電の買い替え、車の修理などなど。

金額は、毎月の生活費の3~6か月分が目安と言われています。

結婚を機に貯蓄をスタートする場合は、将来のライフイベントが明確かもしれませんね。

お子様の教育資金。

特に大学や専門学校に進学するときの費用は数百万円にもなります。

お子様の人数により親御さんが準備する資金も変わります。

持ち家を購入するときの頭金や諸費用の用意が必要になります。

独身ならこのような費用は考えなくていいかというと、私はそうは思いません。

人生100年時代と言われ長く働かなくてはいけない風潮もある中で、仕事も転職や複業、起業の選択肢が今後ますます増えるでしょう。

そうなると就業期間中、何度か学び直しが必要かもしれませんね。

学び直しのための資金

例えば留学や大学再入学の費用や一定の学習時間を確保するための生活費。

このような資金をあらかじめ貯めておくことで、将来自分の職業を選択ことができるでしょう。

さて、いよいよ皆さんが一番不安に感じている老後資金です。

この資金を使うのは一番遠い将来なのですが、貯める金額の目安が大きいため、金額に対する漠然とした不安がありますね。

2019年に「老後資金2000万円不足問題」として、大きく取り上げられました。

この部分についてはこちらの記事も参考にしてみてください。

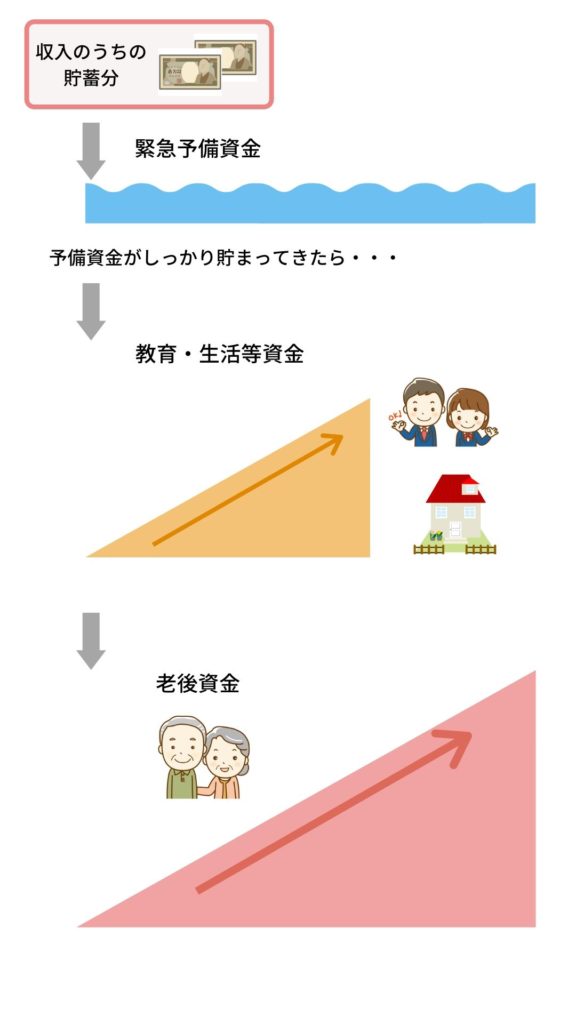

お金を貯める目的について大きく3つに分けて説明をしました。

・緊急予備資金

・教育資金・住宅購入資金・起業学び直し資金

・老後資金

次はこの3つの資金を貯める期間について考えてみましょう!

お金を貯める期間についてはどのように考えればよいでしょうか?

貯蓄には、スタートとゴールがあります。

ここでいうゴールとは貯めたお金を使う時期と捉えてみてください。

例えば、お子様の教育資金や自分の老後資金については、何年後に本格的に使い始めるか見当がつくと思います。

お子様が生まれたばかりなら、今から教育資金を貯め始めて15年後以降が教育費用がかかるピークになりそうですね。

また、老後資金については、例えば65歳までは現役で働こう!と思うなら、今から65歳までが老後資金を貯める期間となります。

当たり前のことに思われるかもしれませんが、ここをしっかり認識しておくことが出発点になります。

この貯蓄期間については細かく設定したい方もいるかとは思いますが、ざっくりと「短期・中期・長期」と分けると良いかと思います。

まなびさんご夫婦の場合は、こんな感じです。

緊急予備資金は、すぐにでも必要になる可能性があるので、ある程度の金額は短期間で貯めておきたいね!

これから生まれる子供たちの教育資金は、大学や専門学校に入学する時期を目安に、中期間の目標として貯めればいいんじゃない?

僕たちが心配していた老後資金は、仕事を辞める時期までを目安に長期間の目標として貯めていこう!

「さあ、今からお金を貯めるぞ!」というスタートラインに立っているなら、まずは「緊急予備資金」としてまとまったお金を貯めましょう。

なぜなら、「老後が心配!」と老後資金から貯め始めたとしても、目の前の急な支出が発生したら、せっかく貯め始めた老後資金からねん出することになります。

それが度重なると、

「あ~、私は(僕は)老後資金が貯まらない。不安、不安・・」というネガティブな気持ちに襲われることになります。

まずは、毎月の生活費の3~6ヵ月分の緊急予備資金を貯めてみましょう。

まずここで、お金を貯める習慣もつけたいところです。

「もう緊急予備資金くらいは貯蓄があるよ」という方は、お子様の教育資金等と、ご自身の老後資金の積み立てを両方同時に始めてもいいかもしれません。

貯蓄にゆとりがある方は、ぜひ中長期の積み立てを同時進行で始めてみましょう。

その理由は、老後資金はずっと先に必要になりますが、金額も大きいため早めに貯蓄を始めて時間をかけて(時間を味方にして)増やしていきたいからです。

イメージを図解してみますね。

まとめ

ライフプランに合わせた貯蓄の方法をご紹介しました。

みなさんの年齢や家族構成でライフプランが違ってくるのはもちろん、どんな夢プランがあるか、仕事での目標をどこに定めているかで、ライフイベントはそれぞれ違ってくると思います。

貯蓄目標を決めるというと「いくら貯めたい」など目標金額設定にかたよりがちになるかもしれません。

何のために、どのくらいの金額を、どのくらいの期間をかけて貯めていくかを明確にすると、貯蓄のストレスが少なくなるかもしれませんね。

将来の貯蓄金額の概算は、こちらの積み立てシミュレーションを利用して計算して下さい。

アクションプラン

将来、まとまったお金が必要になりそうだなと思われるライフイベントをいくつか思いおこしてみましょう。

頭で考えるより、一度書き出すことをお勧めします。

書き出すことによって頭の中では考える空間が新たにできます。

そうすると、新しいアイデアが湧いてくることがあります。

・自分が将来やってみたいこと。

(世界一周旅行、起業・・・)

・どんなところに住もうとしているのか?

(地方で土地の広い一軒家を建てたい・・)

・働き方は変わらないだろうか?

(40代で1年間新しい勉強をして転職する・・)

・子供たちにはどんな教育を受けさせたいか?

(大学などの進学を希望したら行かせてあげたい・・)

・充分に年齢を重ねたときにどんな生活をしてるだろうか?

(夫婦で1年に1度は海外旅行に行く・・)

このような問いをヒントにしてみて下さいね。

そしてこの中のいくつかでも、貯蓄目標額とどのくらいの期間でお金を貯める必要がありそうかも書き足してみてください。

これは、一回やったら終わりではなくて数年ごとに見直してみるのが良いです。

ライフイベントの目標に向かってお金を貯めるのは、そうでないときと比べて堅実な貯蓄ができると思います。

また、先ほどは緊急予備資金について、

「毎月の生活費の3~6か月分の資金をストックしておくのが妥当です」

とアドバイスをしました。

これは、転職や病気療養を余儀なくされた場合に、ある程度の生活費がストックされていると安心、という理由からです。

しかし、緊急予備資金を貯めている期間、まったく中長期の貯蓄を始めないのも、気がかりになってしまうかもしれません。

中期的な貯蓄だと「つみたてNISA」など利用することで、早めのスタートを切るのもよいと思っています。

「つみたてNISA」なら、少額から始められお金の運用もできるからです。

また、長期的な貯蓄については気が付かないうちに、実はすでに始めている場合もあります。

会社で確定拠出年金制度がある方は、ここで退職金に充当する貯蓄をしていることになります。

新たに始めることばかりに目を向けるのではなく、すでに始めていることがないかもチェックしてみてくださいね。