終身雇用制度が薄れていく中で、独立起業を考える会社員の方が増えてきました。

独立起業とは言っても、まずは自営業者として働き始める方が多いでしょう。

働き方が変わったときに、過去に加入した生命保険はそのままで良いのかを疑問に思われる方もいます。

会社員から自営業者になったときの生命保険の見直しについて考えてみましょう。

公的年金制度の種別が変わることに注意

会社員から自営業者になった場合には、加入している公的年金制度に変更があります。

国の年金種別が厚生年金から国民年金へ変わるのです。

これにより老後の年金の受給額が変わることや、国の公的な保障が薄くなることが考えられます。

最近、会社を辞めて念願の飲食店を始めました。

僕には妻と未就学児の子供がひとりいます。

会社員時代に、子供が生まれたのを機に生命保険にはしっかり入ったつもりです。

働き方を変えたら生命保険は見なおした方がいいのですか?

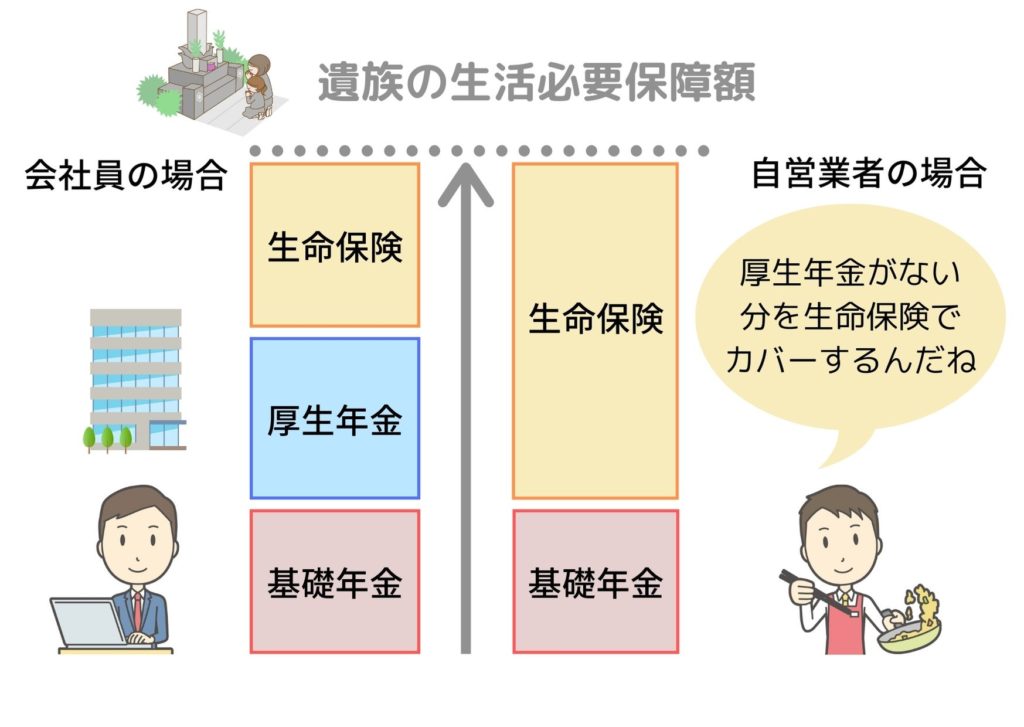

会社員から自営業者になると、厚生年金から国民年金に変わります。

厚生年金とくらべると、国民年金では公的年金の受給できる範囲が狭くなります。

これにより必要額が不足してしまった部分を自助努力で補う必要があると考えてください。

生命保険に関係する部分ではどんなところに気を付ければいいのですか?

生命保険で見直した方が良いのは、万一時の遺族保障や働けなくなった時の保障の部分ですね。

また、老後の年金も自助努力でも積み増しが必要になると思われます。

民間の生命保険の役割は、そもそも国の年金制度の補完です。

国の年金制度に沿って生命保険の見直しのポイントを理解していきましょう。

・遺族年金(万一時の遺族への保障)

・障害年金(働けなくなった時の保障)

・老齢年金(老後の生活資金)

【遺族年金】万一時の遺族への保障

まなびさんのように、お子様の誕生をきっかけに生命保険に加入される方は多いと思います。

このような場合、生命保険の加入目的はご自身に万一があった時にも残された家族が経済的に困らないようにするためではないでしょうか。

生命保険に加入する場合、国の遺族年金制度を受給してもまだ不足する金額を「生命保険の必要保障額」として算出し、遺族年金の上乗せ分として補完することになります。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。

会社員の遺族は「遺族基礎年金」「遺族厚生年金」両方の受給ができます。

自営業者の遺族は「基礎年金」の受給となります。

僕の場合は、遺族厚生年金がなくなった分について、生命保険を増額しておいた方がいいということですね?

そうですね。

まなびさんの場合の「遺族基礎年金」を概算してみます。

定額分が約78万円とお子様ひとり分の加算額が約22万円となり年間で約100万円となります(2019年)。

遺族の生活費用を算出して、基礎年金で足りない分を生命保険を使って上乗せしてください。

世帯主に万一があった時のための生命保険には、「収入保障保険」のように毎月決まった額が遺族に支払われるようなタイプがお勧めです。

遺族年金で足りない分の生活費の補てんするという役割でわかりやすいですね。

「遺族基礎年金」の注意点は、18歳以下のお子様がいない配偶者は受給できないことです。

お子さまのいないご夫婦の場合、配偶者への遺族保障が必要なら生命保険を利用することになります。

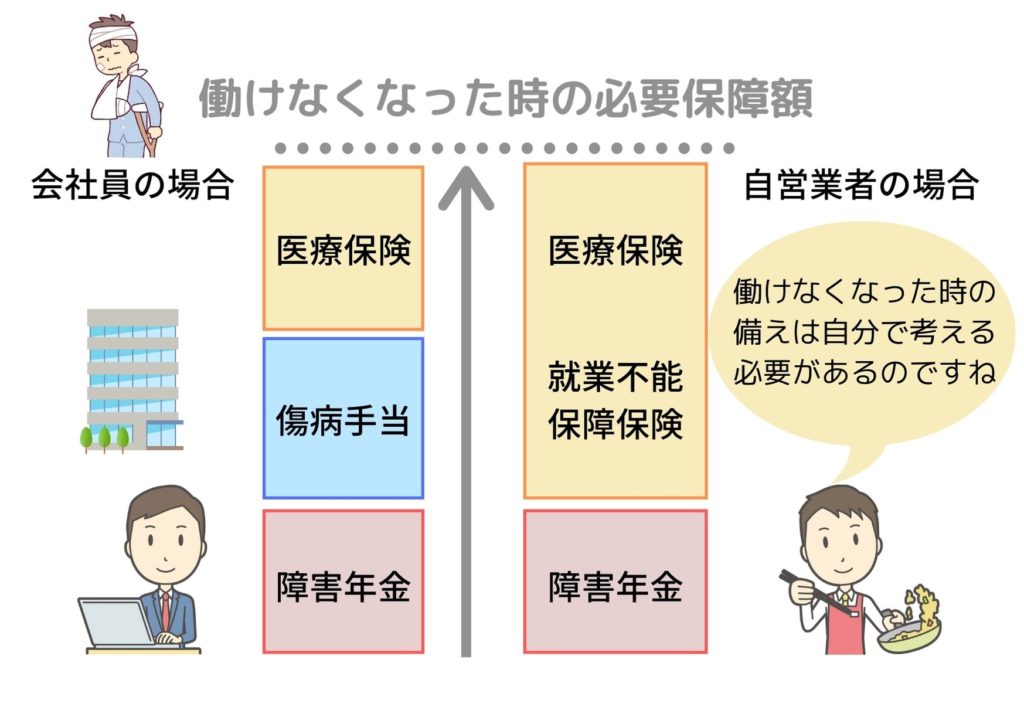

【障害年金】働けなくなった時の保障

自営業を始めたときには、

「もし、ケガや病気で僕が働けなくなったらどうしよう」

という不安がありました。

働けなくなった場合に備えることは必要そうですね。

その通りですね。

会社員には労災や傷病手当があるため、働けなくなった場合にいきなり収入がなくなる心配はありませんでした。

自営業者にはこれらの制度がないため、働けなくなることが収入の有無に直結するのではと思います。

ケガや病気で働けなくなった場合には、一定の障害状態に対して公的年金である「障害年金」が受給できます。

受給の要件には障害の症状が固定されていることなどが挙げられています。

また、その障害の程度も重度であることが条件となっています。

ある程度の期間の療養が必要という程度であれば、障害年金の受給までは期待できないと考えた方が良いです。

「障害年金」は日常生活すら困難な状況になった場合に、頼れる国の公的補助ということです。

一定期間働けないような状況には、自分で備えなくてはいけないということですね。

働けなくなる原因には、3大疾病などの病気や大きなけがなどが考えられるでしょうか。

生命保険で備えるなら、入院保障が基本の「医療保険」で病気やケガの医療費に備え、「3大疾病一時金」の保障によって重い病気の治療費や一時の生活資金の確保ができると思います。

もう少し長期的な保障を持ちたい場合は「就業不能保障保険」があります。

自分の体が資本!という働き方であれば検討してみると良いと思います。

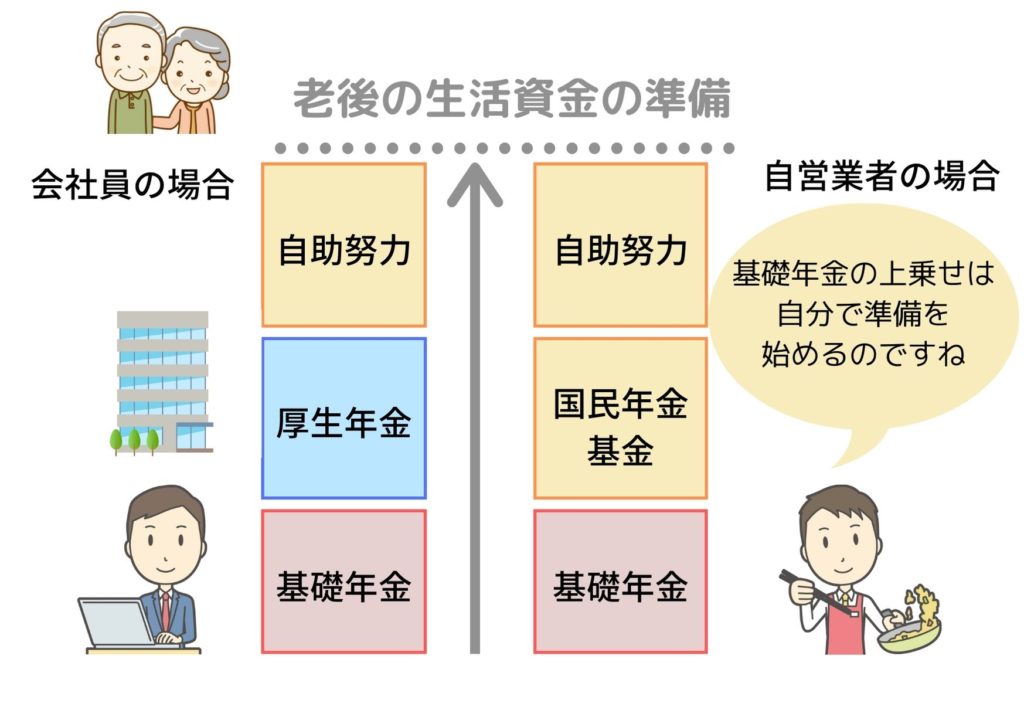

【老齢年金】老後の生活資金

年金というと、老後に受給する老齢年金を思い浮かべる方が多いと思います。

老齢年金には「老齢基礎年金」と「老齢厚生年金」があります。

会社員は「老齢基礎年金」「老齢厚生年金」両方の受給ができます。

自営業者は「老齢基礎年金」の受給となります。

厚生年金では、皆さんのお給料から天引きされる額と同額を会社が上乗せして払ってくれる仕組みになっています。

その分、厚生年金で受給できる部分は手厚くなっているのです。

自営業者になると、その恩恵が無くなるので自助努力がより必要となるのです。

自営業者の場合、老齢基礎年金の上乗せとして「国民年金基金」があります。

老後資金の充実を検討するならこちらを一番に検討されると良いと思います。

実は生命保険にも老後資金を準備できる保険があります。

「個人年金保険」

「終身保険」

このような保険商品も検討に入れても良いでしょう。

「個人年金保険」では、個人年金保険料控除で税金を抑える効果があります。

「終身保険」では老後の資産形成に保障を付加できるます。

死亡保障が付加されている場合は遺族保障になりますし、3大疾病などの重大な病気が発症したときには保険金を受け取れるものもあります。

まとめ

会社員から自営業者になった場合は、国の公的年金が変わることや会社員時代の恩恵が無くなることで、次の3つに影響を与えます。

✔ 万一時の遺族への保障

✔ 働けなくなった時の保障

✔ 老後の年金額

会社員時代に加入した生命保険をそのまま継続していると、保障の部分についてはいざというときに「足りない!」ということもあるかもしれません。

老後の年金も上乗せを忘れていると、年金生活スタート時に「少くない!」となる可能性があります。

✔ 家族への遺族保障については再度必要保障額を見積もりなおしてみましょう。

✔ 働けなくなった時の備えについては必要な就業不能保障や医療保障を検討しましょう。

✔ 老後の年金も上乗せ部分について早めに準備を始めることで老後資金にゆとりが出ます。

公的年金と生命保険を上手く組み合わせることで、将来の老後資金の準備や不測の場合の保障を準備しましょう。