子どもが独立して、教育費がかからなくなりました。

もう大きな死亡保険はいらないんじゃないかな?

その通りですね。

50代はちょうど生命保険を見直す時期かもしれませんね。

しかし、いざ生命保険を見直そう!と思っても、こんな疑問が出てきませんか?

- 生命保険の用語は難しくて内容がわからない・・

- どこを見直せば良いのか見当がつかない・・

- これから必要な保障だけを残すことができるか?

どうして生命保険は難しいのか?

「生命保険は難しい」となってしまうのは、ふたつ原因があると思います。

ひとつは、「保険の専門用語を見たときに、それが何なのかわからない」からですね。

もうひとつは、「生命保険はいろんな保障を組み合わせて販売されることが多い」ため、わかりにくい・・となってしまいます。

生命保険の基本のしくみを知ることで加入中の保険の内容を理解でき、自分で保険の要不要の判断がしやすくなります。

今回は、保険の基本のしくみをおさらいしながら、50代の保険の見直しで押さえておきたいポイントを、やさしく解説します

生命保険(死亡保障)の基本のしくみは3つだけ

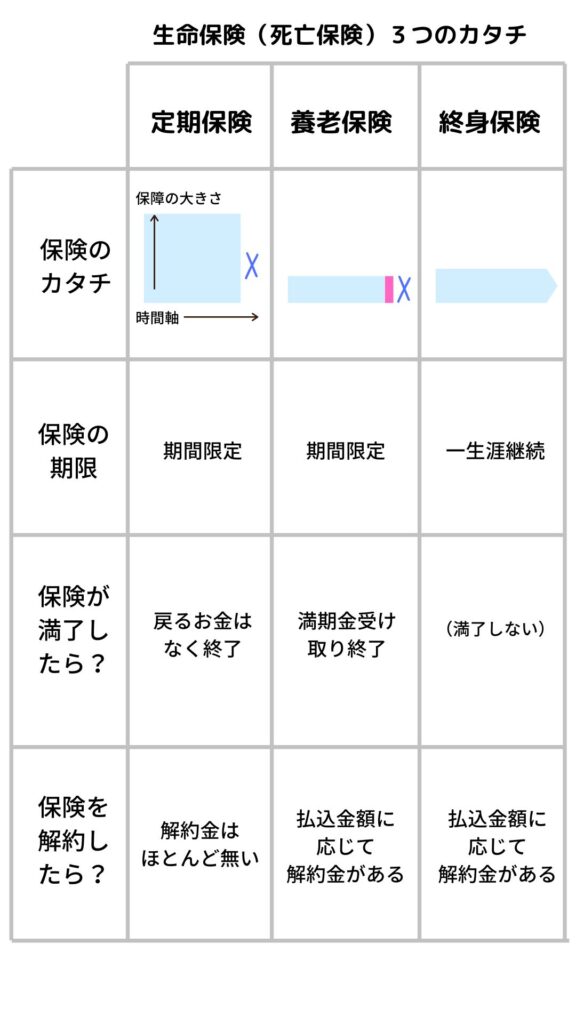

生命保険は、基本的に次の3つの型に分類されます。

- 定期保険

一定期間だけ死亡保障を受けられる掛け捨て型の保険。期間が終わると保障はなくなりますが、保険料は割安です。 - 養老保険

満期までに亡くなった場合は死亡保険金、満期まで生存した場合は満期保険金が受け取れるタイプ。貯蓄性と保障を兼ね備えています。 - 終身保険

一生涯保障が続くタイプ。解約すると解約返戻金があり、資産としても活用できます。

それぞれ、どんな特徴があるかを図解入りで、深掘り解説しますね。

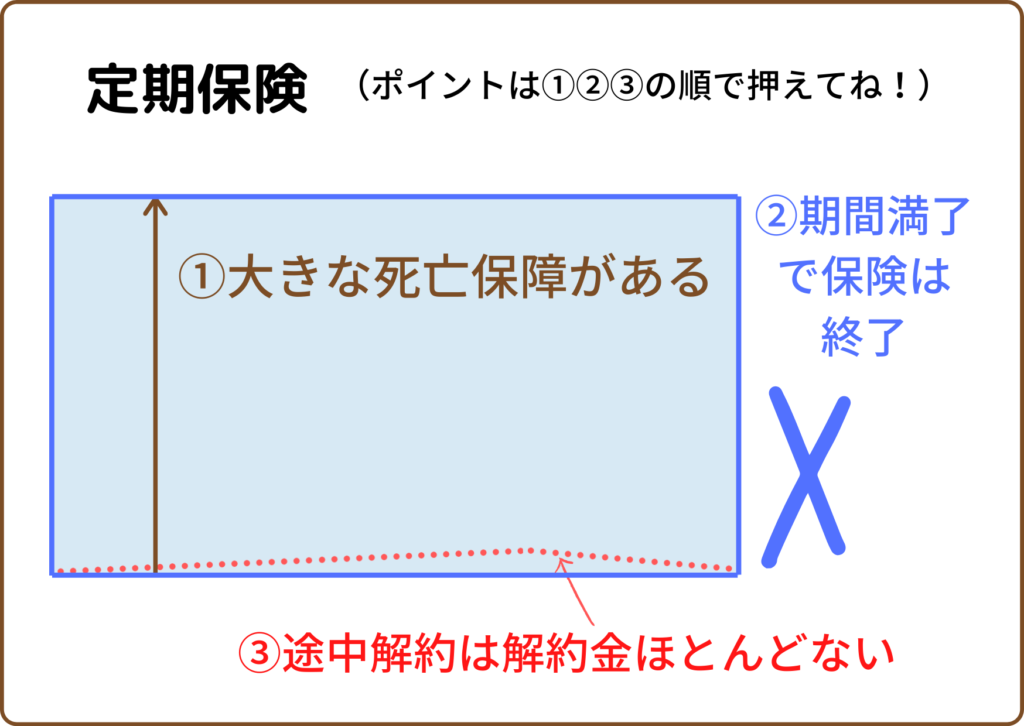

定期保険

定期保険とは、「定められた期間だけ保障する保険」です。

乗り物の「定期券」を想像してください。

有効期限までは乗り物に乗れますが、有効期限を過ぎたら乗り物には乗れないし、払い戻しもありません。

定期保険は、「定期券」と似ていますね。

- 保険料の支払いが始まってから保険期間が終わるまで、常に大きな死亡保障を得ることができます。

- 保険期間が満了したら契約は終了します。保険料の支払いも保障もここで終わりです。保険の終了時に払い戻されるお金(満期金など)はありません。

- もし途中でこの保険を解約しても僅かな解約返戻金(払い戻し)があるか、全く解約返戻金がない場合もあります。

【収入保障保険】は定期保険の変形版です

通常の定期保険は、万一の際に保険金を一括で受け取りますが、収入保障保険は毎月少しずつ、あたかも「亡くなった後もお給料が振り込まれる」ように受け取るのが特徴です。

残りの保険期間が15年なら15年間、5年なら5年間だけ支給され、加入から時間が経つほど受け取れる総額は減っていきます。

保険会社は一度に大金を払わず運用できるため、その分保険料が割安になるケースが多いのです。

掛け捨ての定期保険は「収入保障型」が主流になっています

養老保険

「養老保険」とは、「自分の老後を養うための保険」です。

養老保険の場合、満期日(保険期間の終了日)を迎えると、満期保険金を受け取れます。

満期でお金が戻ってくるため、貯蓄性のある生命保険です。

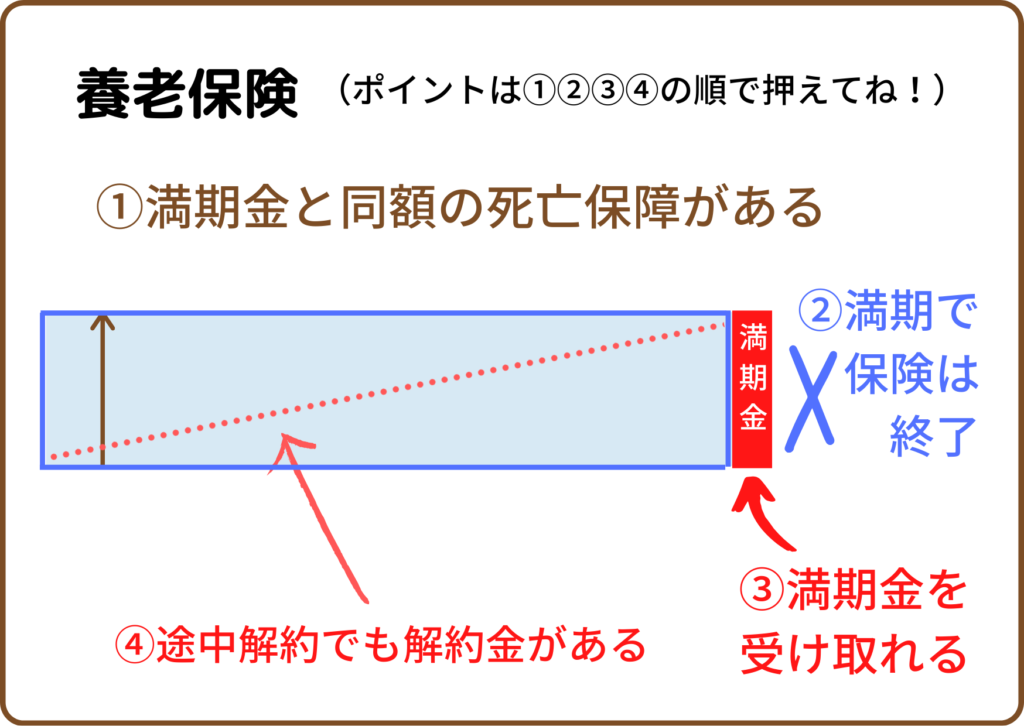

- 保険期間が終了したときに満期金を受け取るタイプです。また、保険期間を通じて満期金と同額の死亡保障があります。

保険の満了時に生存している場合は自分で満期金を受け取れます。

もし保険期間中に、万一があったら死亡保険金を家族が受け取ります。

生存時にも死亡時にも対応しているため「生死混合保険」とも呼ばれます。 - 保険期間が満了したら満期金を受け取り契約は終了します。

- もし途中でこの保険を解約しても、いままで支払った保険料より少ない額ではありますが、解約返戻金を受け取れます。

養老保険は、過去には高い予定利率(≒利回り)での運用が約束されている金融商品として人気がありました。

しかし、現在は予定利率が低いため運用益が期待できず、昔ほど人気のある保険商品ではなくなっています。

終身保険

終身、というのは一生続くということかしら?

その通りです。

生命保険の中には一生涯続く保険があります。

それを「終身保険」と言います。

人の寿命はそれぞれですが、いつかは必ず死を迎えます。

それが100歳でも120歳であっても、保障がずっと続くのです。

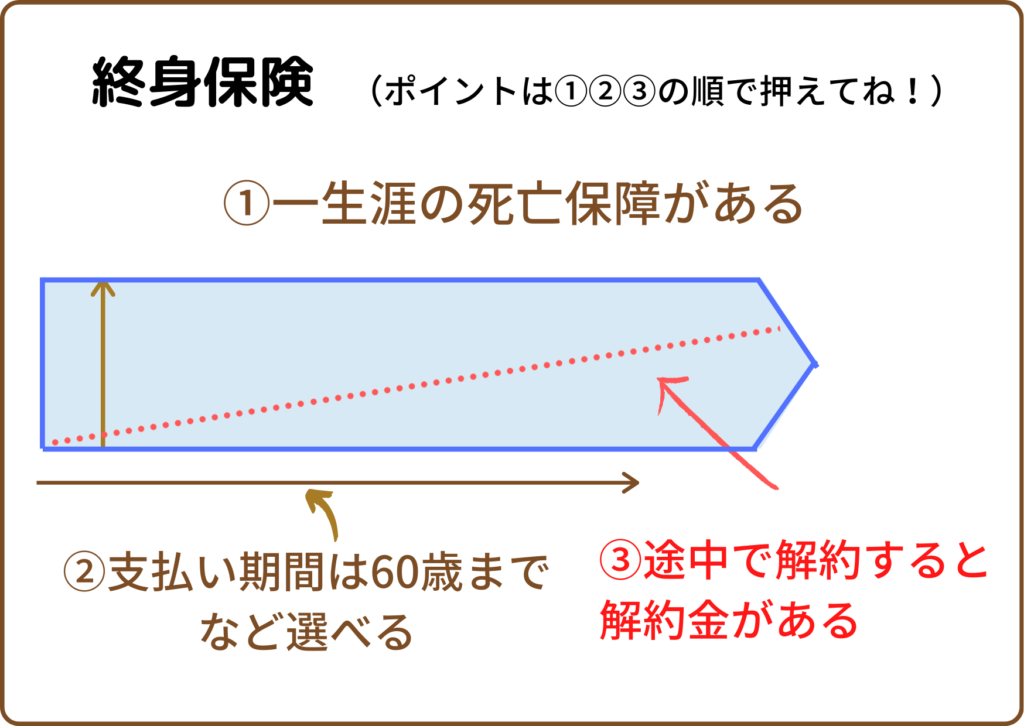

- 亡くなるまで一生涯保険は継続しますので、主に葬儀費用として利用される生命保険です。

- 保険料の支払い方は「終身払い」で長々と支払っても良いですし、働いている期間に支払いを終える「短期払い」も選択できます。

- 死亡保障の必要性が無くなれば解約することもできます。

この保険を途中解約すると、いままで支払った保険料より少ない額ではありますが、まとまった解約返戻金を受け取れます。

長生きしても保険が切れないのは安心だね。

生命保険の保障がずっと続くのに、掛け捨てではないのね!

終身保険に加入しているなら、

死亡保険として家族のために保険を継続するか、

途中で解約してまとまった金を受け取るか、

を将来選ぶことができます。

さて、ここまで、生命保険(死亡保険)の3つの基本のカタチを解説しました。

それでは、ご自身の保険証券を取り出して、どのタイプに加入しているのかを確認しましょう。

それでもわからない?ならば「主契約」と「特約」を探しましょう

加入している保険の証券を見たけど、見方がよくわかりません・・

保険の基本のしくみがわかっても、保障内容が複雑に組み合わさっている保険契約の場合、やっぱりわからないという声はよくあります。

これを簡単に紐解くやり方があります。

「主契約」と「特約」という文字を探してください。

「主契約」は一つだけ、「特約」はたくさんあるはずです。

まずは、加入している生命保険の「主契約」を確認しましょう!

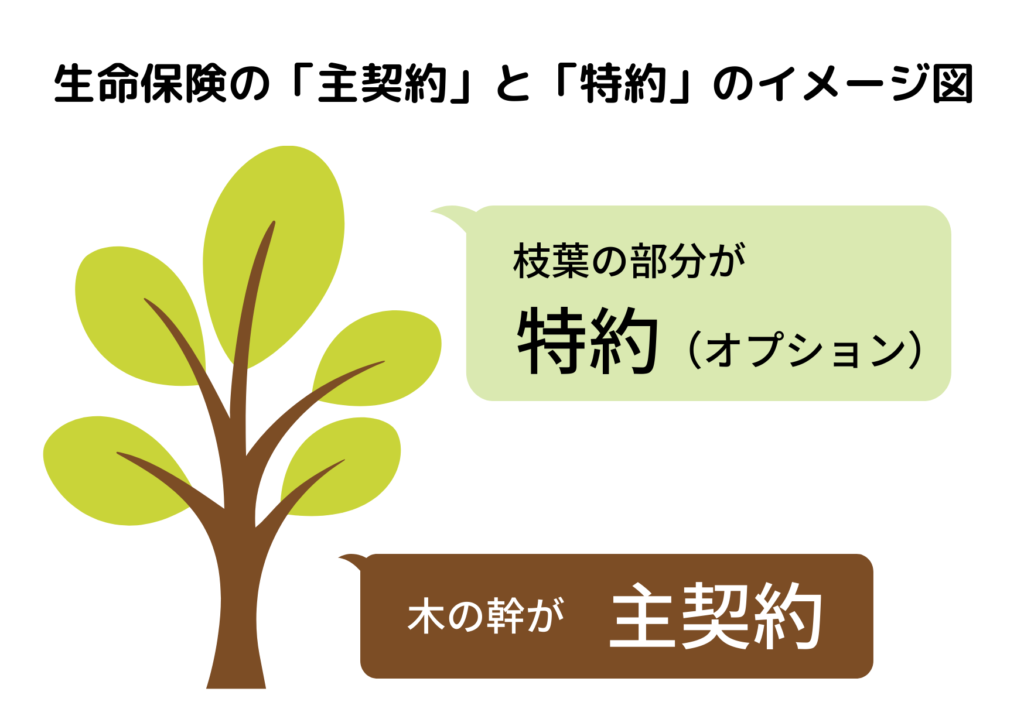

生命保険の契約を一本の木に例えてみます。

木には「幹」と「枝葉」があります。

木の幹は、枝葉を取り払っても成り立ちます。

しかし、枝葉は木の幹が無くなると生きていけませんね。

・特約(オプション)は、いらなければ切り落としてもOK!

・主契約は無くしてしまうと、特約(オプション)も全てなくなります。

あなたが加入している保険契約の「主契約」は「定期・養老・終身」のうち、どれでしたか?

それが、あなたの生命保険のメインの保障となります。

見直しのアクションプラン

それでは、50代を想定した保険の見直しについてよくあるケースを紹介します。

現在50代の方が若い頃に加入した生命保険は、「定期付き終身保険」が比較的多いようです。

これは・・

「主契約=終身保険」

「特約=定期保険」

という組み合わせです。

そして、一般的な見直し方法は次の通りです。

- 定期保険(特約)は解約して、終身保険(主契約)だけ残す

最低限の葬儀費用や残された家族の生活のための一生涯保障を確保します。 - さらに保険料を抑えたい場合などは、終身保険の減額(保険金額を減らす)を検討します。

これにより浮いた保険料を、「老後資金の積立」や「医療・介護への備え」に回したいとおっしゃる方が多いですね。

最後にもう一度、定期保険・養老保険・終身保険のまとめ

若い頃は、保険の営業担当任せだったかもしれませんが、50代からは「保険リテラシー」も高めたいところです。

毎月支払える保険料であっても、今後も長期間払い続けることになると、将来のマネープランにも大きな影響があります。

50代、人生の節目には保険についても整えていきましょう。

[…] 「生命保険の基本のしくみが図解でよくわかる【初心者向】」 […]