新たに社会人になると、いままで親御さんに頼っていた経済的な負担を自分で管理する必要もあるでしょう。

保険もそのひとつかもしれませんね。

新社会人になった時期に「保険は自分で加入しておきなさいよ!」と親御さんから言われる方は多いようです。

20代の新社会人、けん君もそのひとりです。

「保険は自分で加入しなさい」と親に言われています。

社会人になったら保険は加入しなくちゃいけないのかな~?

何か不測の事態に備えておくことは必要だとは思いますが、何のためにどんな保険を選べばいいのかさっぱりわかりません。

けん君、こんにちは!

今回は保険の相談ですね。

社会人になったばかりで、今から保険が必要かどうかという疑問がまずありますよね。

また、保険については学校で教えてもらう機会もないためその種類や選び方もわからない人の方が多いです。

今回は、20代の新社会人向けに保険を選ぶ際のポイントをお話したいと思います。

親御さんの気持ちから必要な保険を考えてみましょう

けん君は、親御さんからどんな保険に加入しておきなさいと言われましたか?

そういえば、僕が大きな病気やけがをした時のために親は保険をかけてくれていたみたいです。

たぶん、そのような保障のある保険に自分で加入することを勧められたのだと思います。

それから、保険で貯蓄もできるとも言われました。

けん君の親御さんはけん君の子ども時代に、病気などの治療がしっかりできるような子ども向きの保険を備えていらしたようですね。

また、けん君が小さい頃から進学費用のために学資保険等を利用して教育費用を貯蓄されていたかもしれません。

そしてこれからも、けん君が病気やけがで治療費が必要な場合に備えたり、計画的な貯蓄をして将来お金に困らないようにという気持ちから、保険の加入を勧めていらっしゃるのでしょうね。

そうか!

僕が病気やけがの時にかかるお金に心配がないようにということと、将来のためにお金を貯め始めなさいと言われているんだね。

そのようですね。

社会人になったばかりではまだ貯蓄もできていないから、困ったときの出費に備えることと、しっかり貯蓄を始めて欲しいと思っていらっしゃるのでしょうね!

けん君の親御さんの気持ちをまとめてみましょう。

✔ 大きな病気やけがの治療費には保険を使って備えておいた方が良い

✔ 将来のためにコツコツ貯蓄をしてお金を貯めておいた方が良い

病気やけがに備える保険

病気やけがに備える保険の代表的なものは「医療保険」です。

「医療保険」は入院したり手術をしたときに給付金を受け取ることができます。

病院などで治療を受けたときには健康保険制度がありますので、かかった医療費の3割が自己負担になります。

しかし、入院や手術となるとその費用も高額になりがちです。

そこの部分を「医療保険」の給付金で補うということです。

じゃあ、入院や手術をしたときに保障がある「医療保険」に入っておけばまずは安心なのかな?

今は医療技術が発達してきたので、大きな病気にも関わらず入院も手術もしないない治療法も出てきました。

代表的な例は、がん治療です。

昔と比べると入院して治療をする期間も短くなり、外科手術から投薬治療の割合が増えてきたためですね。

20代とはいえ、三大疾病(がん・心疾患・脳疾患)を患う方はいます。

最近はお若い著名な方がご自身の闘病についてSNSなどで発信されることも多くなり、その情報を通じて私たちも現実の闘病生活を知る機会がありますね。

けん君はまだ自分が大きな病気をするなんて現実的には考えられないかもしれないけれど、保険とは重大な事態に備えるものだという考え方を持ってみてね。

病気やけがに備える保険についてまとめてみましょう。

✔ まずは「医療保険」で入院・手術時に備えることが基本になります

✔ 三大疾病(がん・心疾患・脳疾患)では、治療期間も長くなり治療費用も大きくかかる可能性があります。働けない期間もあるかもしれません。入院費用以外にまとまった一時金が給付される保障を検討すると良いでしょう。

こつこつお金を貯める保険

保険って、なにか困ったときのためにあるんですよね?

病気をしたときや死亡時の経済的負担を補う保険が大半ではあります。

しかし、貯蓄を目的にする保険もあるのですよ。

例えば「個人年金保険」という名前を聞いたことはありませんか?

「個人年金保険」は、老後資金を貯めるための保険です。

契約時に積立期間や毎月の支払金額を決めます。

いつまで貯蓄をして、いくら貯まって、それをいつから使い始めるのかを計画的に考えて貯蓄のしくみを作ることができます。

個人年金保険料控除があり税金の節約効果もあります。

保険種類で言うと「終身保険」や「養老保険」も貯蓄タイプの保険です。

こちらの保険は死亡保障がありながら貯蓄もできる保険種類です。

へぇー、保険といってもいろんな種類があるんだね!

僕は将来の年金に不安を感じています。

保険を利用した積み立てを始めるのもいいなかな?

保険を利用して積み立てを考える考える場合、積立期間は長期になることを理解して、無理のない積立額で検討をしてみてください。

もし、積み立てを途中で「止めたい」と思ったときは解約や減額をすることになります。

途中解約や減額をすると、今まで預けてきた金額よりも少し減った解約金額が手元に戻ることになります。

途中で挫折しない貯蓄計画をもとに保険商品を選んでくださいね。

*貯蓄計画はライフプランを視野にいれてから始めると良いですよ。

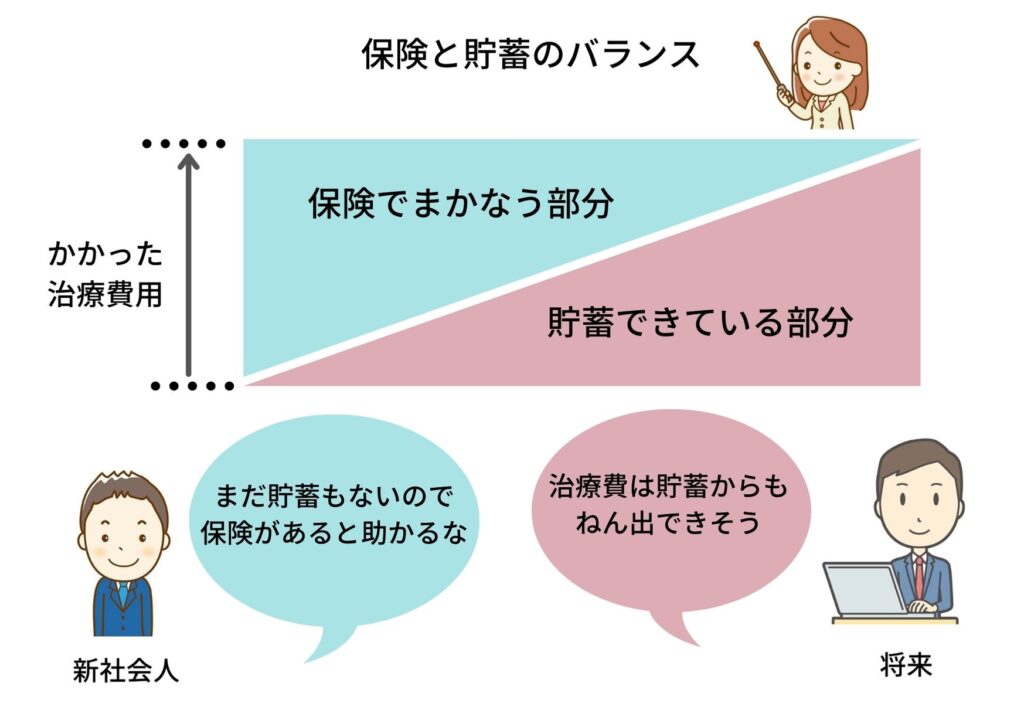

そもそも20代新社会人に保険は必要ですか?

社会人になったら、やっぱり保険に入った方がいいのですか?

保険の必要性は今の貯蓄額から考えてみるといいです。

保険の役割は「不測の事態での経済的な備え」なのです。

潤沢に貯蓄があればわざわざ保険は必要ないでしょう。

20代の半ばくらいでは、そもそも病気になる可能性は低いだろうと考えるでしょう。

短期間で完治するような病気では、加入している健康保険制度を利用すれば自己負担は月収の範囲で収まると考えられます。

月収や現在の貯蓄額ではまかなえないような治療費を保険で備えてください。

また将来、急な出費のための「緊急予備資金」がある程度貯まりそれを利用するという考え方になれば、保険の必要性は少なくなってくるでしょう。

まとめ

20代新社会人が検討する保険は大きくふたつあると考えてください。

✔ 月収ではまかなえないような病気やけがの治療費に備えましょう

✔ 将来の貯蓄をはじめるなら保険商品も視野に入れてみましょう

必要最低限の保険は備えた方が良いですが、優先順位はしっかりと貯蓄できる家計にすることだと思います。

そうすることで、将来の保険料の負担を減らす準備ができます。