「老後に2000万円足りない!」

そんなフレーズが世の中を騒がせたのは、もう5年以上前のことになります。

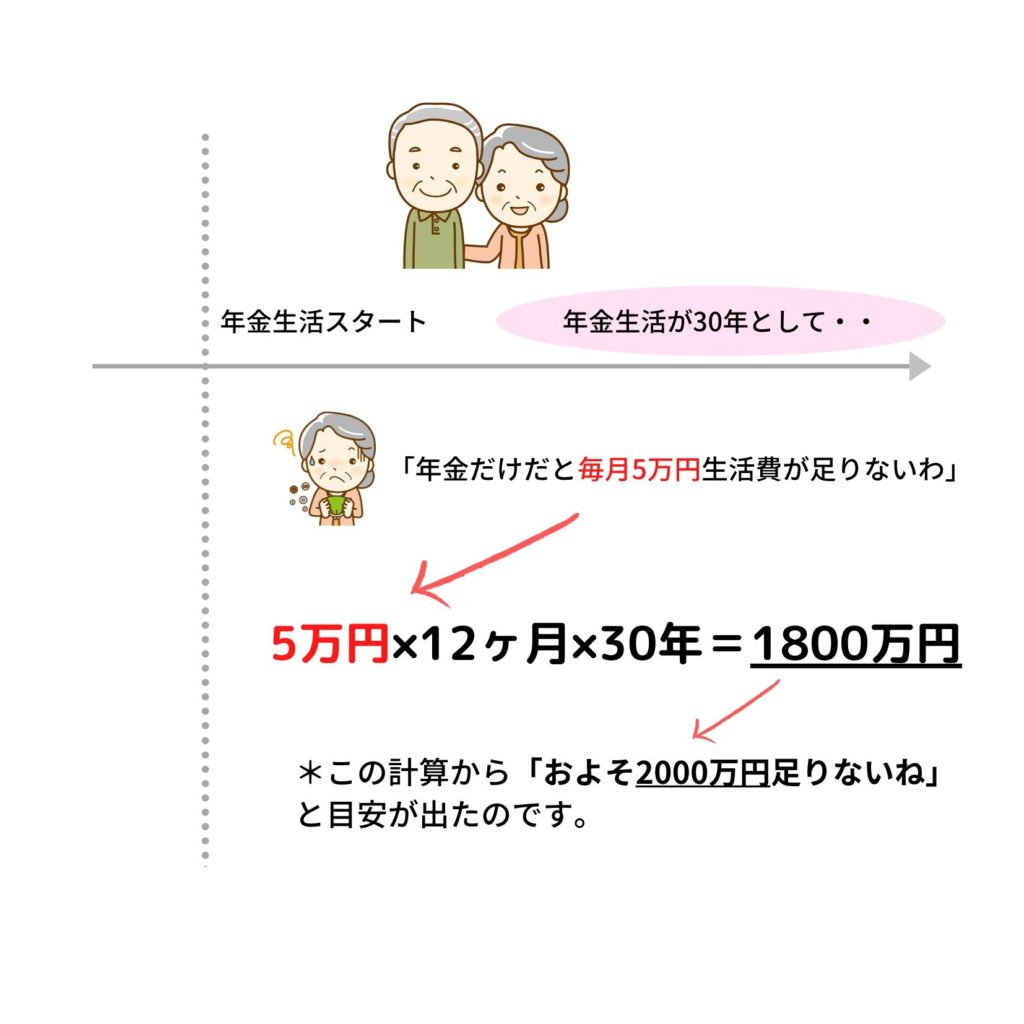

2019年、金融庁の報告書でこんな試算が示されました。

夫65歳・妻60歳の無職夫婦の世帯では、

年金などの収入よりも支出が毎月約5万円多く、

この赤字が30年続けば1,800万円足りないとなる。

これより、老後資金は約2,000万円の不足と言える。

この報告は、当時大きなニュースになりましたね。

このニュースをきっかけに、動き出した方もいたはずです

「やっぱり年金だけじゃ暮らせないんだ・・」

「自分も老後に向けて何か準備しなきゃ!」

そんな思いから、貯蓄を見直したり、資産運用にチャレンジしたりした方も多いのではないでしょうか。

この報告によって、私たちの老後不安が「数値化」されました。

将来のお金を考えるきっかけになったかもしれませんね。

じゃあ、2000万円を目標に貯めれば安心?

老後に備えて貯蓄するのはもちろん大切なこと。

でも、2000万円、あるいは3000万円といった「金額そのものをゴールにする」のは、本当に正解でしょうか?

それは何か違う気がしませんか?

なぜなら、本当に安心できるのは、

人生の後半になっても、貯蓄残高がマイナスにならず、安心して暮らせる見通しが立っていることだと思うからです。

大切なのは、キャッシュフローがどう推移するか

ファイナンシャル・プランナーの仕事には、顧客のための「ライフプラン表」作りがあります。

この中には、将来の収支を年ごとに見える化する「キャッシュフロー表」というものがあります。

収入・支出・貯蓄の残高などをすべて入れて、将来の家計の流れを「数字で確認」するのです。

このキャッシュフロー表を作ると、以下のようなメリットがあります。

- 予測された将来の収入と支出から、年ごとに赤字・黒字の目安がつく

- 将来の貯蓄残高がどのように変化するか一目瞭然でわかる

- 将来のライフイベントとお金の出入りを確認できる

長期にわたって、家計をシミュレーションすることができます。

また、このシミュレーションをもとにライフプランを見直すこともできます。

これからは60歳以降も働く時代です

以前は「60歳で定年→年金で暮らす」というのが当たり前でしたが、今は違います。

65歳、70歳と働き続ける人が増えており、私たちのライフスタイルも大きく変わってきました。

ですから、老後の家計を考えるときには、年金だけでなく、60歳以降の収入もきちんと含めて考える必要があります。

キャッシュフロー(お金の流れ)だけでなく、

どんな働き方をするのかも、

セットで考える時代になりました。

『キャリア&マネープラン表』をご提供しています

「将来のキャッシュフローを把握したいけど、

ファイナンシャル・プランナーに頼むのはハードルが高い・・」

もし、そんなふうにお感じであれば、

当サイトで提供してる『キャリア&マネープラン表』をご利用ください。

無料でご提供しています。(2025年6月時点)

この表は、FPとしての知見と、私自身が50代の友人の相談に乗った経験から生まれたものです。

自分の将来の働き方、収入・支出などを入力するだけで、将来のお金の流れ=キャッシュフローと貯蓄残高が自動計算されるものです。

会社員の方が副業や起業を目指すことを視野に入れて、入力項目を揃えています。

「定年後はどんな働き方をしたい?」

「退職金や年金額を考えると、今からいくら準備すれば安心?」

そんな疑問が、スッと数字で見えてくるはずです。

まずは、将来の働き方とキャッシュフローをチェックしてみませんか?

詳しく読むには画像をクリック

老後資金の「正解」は、人それぞれ違います

「老後に2000万円足りない」と言われても、

必要な金額は、ライフスタイルや家族構成、収入のあり方によって大きく変わります。

だからこそ、「誰かの平均」ではなく、「私の場合」を知ることが安心への第一歩です。

もし今、不安のまま過ごしているなら、

ぜひこのタイミングで未来のキャッシュフローをチェックしてみてくださいね。