「おとなになってから振り返ってみて、学校で教えてもらいたかったことは何ですか?」

とお聞きすると、多くの方は「お金のこと」とおっしゃいます。

確かに、私たちは学校で資産運用のことを勉強する機会はなかったですね。

「お金のことは教わってもないし、わからないよ。」

(´;ω;`)

と思いながらも、私たちは毎日の生活の中でお金について考えない日はないくらいですね。

社会人になって学びたいのはお金の運用

社会人になると、会社から毎月お給料というまとまったお金を受け取ることになります。

最初にお金のことで考え始めるポイントは家計管理でしょう。

収入と支出のバランスです。

毎月の収支が赤字になり問題を感じている人。

毎月の収支が黒字にはなるが、現金で置いておくことに問題を感じている人。

今回は、手元に入ってくるお金の運用を考え始めた方に向けて「お金の運用ってどういうことなんだろう?」からお話したいと思います。

社会人2年目のけん君と一緒にお金の運用について考えてみましょう!

イメージでもわかるように図解も盛り込んでいますので、気楽な気持で読み進んでくださいね。

自分の持っているお金を運用するってどういうこと?

社会人になって、とりあえず貯金はするようにしているよ。

お金を運用した方がいいって言われるけど、何をすればいいのかな?

けん君は自分のお金を運用してみたいと思っているのね!

「運用」ってわかりやすく言うと、自分の持っている現金を価値の変わるモノに投資するということよ。

そうか~。例えば「会社の株」「FX」とかかな?

「不動産投資」という言葉も聞いたことがあるよ。

けん君もいろいろ気になっていたんだ!

世の中には投資する先がたくさんあるね。

けん君が自分のお金で何を買うことができるのか

まとめてみるわね。

何に投資したいか考えてみてね!

お金で「お金」を買うってどういうこと?

自分のお金を「金融商品」に投資することね。

例えば、外貨預金などでほかの国の通貨を買うことよ。

けん君がさっき言ってたFXって外国のお金を買ってるのよ。

後は、会社の株や国の発行している債権もあるわね。

貯蓄性保険も仲間になるのよ。

へぇー、そうなんだ。

そういえば、投資信託ってよく聞くけど、

株や債券が一つの袋に入った感じの

金融商品なんだよね。

僕の会社では「退職金は自分で運用してください」

という制度があって、少し勉強したんだ。

けん君の会社では確定拠出年金を取り入れているってことね。

今日はそういうお話をしようと思っていたの。

けん君も不動産投資という言葉を知っていましたね。

これは、自分が住むために家を買うのではなく、家を買って他人に貸した賃料で収入を得たり、将来はその家を売ってお金を回収するやり方です。

自分のお金で、まずは不動産を買うわけですね。

こういうモノを買うことも投資になります。

現物を買って家で保管するわけではなく、ちょっと難しい言葉で「コモディティ投資」と言います。

これらのモノは日々値段が変わります。

単純に考えると、安く買って高く売れたら儲かりますね。

*「お金でモノを買う」編は、ここでは深く触れません。

ここが気になるなという方は「コモディティ投資」という言葉で調べてみてくださいね。

資産運用のポイントは「資産分散」と「時間分散」と「長期運用」です

難しそうに感じるかもしれないけど、

この3つのポイントが公式だと思って理解してね。

これはあなたのお金を運用するときに、

できるだけリスクを減らすための公式なの。

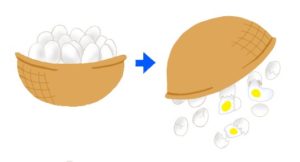

これは、リスク分散の考え方をわかりやすく表したとても有名な格言です。

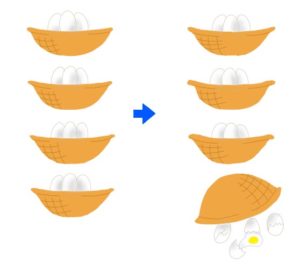

まずは、図解でご覧ください。

もし、卵をひとつのかごに全部入れて落としてしまったら・・・・

卵は全部割れてしまいました。

(´;ω;`)

卵を4つのかごに分けて入れます。

もし、卵のかごをひとつだけ落としてしまったら・・・・

割れてしまった卵もありますが、残りの3つのかごの卵は無事です。

あなたの大切なお金もひとつのかごに入れないで、

分散しておくことが大切ということなのです。

「資産を分散」させることで

「リスクを分散」させているです。

お金を預ける先を分けておくことが大切なんだね!

じゃあ、どんなかごにお金を入れておけばいいんだろう?

かごはこの4つを準備してね。

僕の住んでいる日本の国の「債券」と「株式」

日本以外の世界の「債券」と「株式」

ということだね!

どうしてこの4つのかごを受け皿にするのでしょう?

お金はグローバルに世界中を回っているの。

お金は「その時有利な場所」を求めて動いているのね。

だから、世界を飛び回るお金がどこに移動しても

すくい漏れがないようにかごの準備をしたいの。

この4つのかごを準備することで、お金がどこを

飛び回っても手元から離れないようにできるのね。

そうなんだ!

これが「資産を分散するということ」なんだね!

お金を貯めるかごを分散して準備することはわかったよ。

時間も分散するの?

どういうことかな?

かごを分けた上に、お金をかごに入れるタイミングも分散するっていうことよ。

つまり、「定期的な積立方式」で金融商品を購入するということです。

下のイメージ図をみてね。

お金をかごに入れるタイミングを分けると、どんないいことがあるの?

仮に、けん君がそれぞれのかごに入っている卵(金融商品)を買うとするわね。

けん君は、本音でいうと卵の値段が安い時を狙って買いたいと思うのよね。

安く買った方が得だもんね。

でも、卵は毎日値段が変わるうえに、明日値段が高くなるのか安くなるのかもわからないのよ。

値段の予想ができないから、安くなるタイミングを狙って買うのではなく、「毎回同じ金額で、購入できる数の卵を買う」というやり方にするのね。

このやり方を長い間続けたら、卵を安く買ったときと高く買ったときがならされて、卵の購入金額が平均化してくるでしょ。

結果的に、けん君は高くもなく安くもない値段(平均価格)で卵を買ったということになるのね。

なるほどね!さっきは、

「資産を分散」させることで

「リスクを分散」させている。

って言ってたけど、今度は、

「時間を分散」させることで

「リスクを分散」させている。

ということなのかな。

そのとおりよ!けん君。

金融商品への投資の鉄則に「分散」があるって言ったけど、

「投資先」と「時間」の両方を分散させることで、リスクを抑える効果が高まるのよ。

ここまで理解できたら、最後にあとひとつだけ大切な公式があるのでもう少しだけ頑張ってね!

3つ目の公式は、長期運用だね。

これは読んで字のごとくだから、わかるような気がするよ。

長くつづけることでいいことがあるってことだね。

でも、どうして長く続けることが大切なのかな?

たとえ話から始めましょうか。

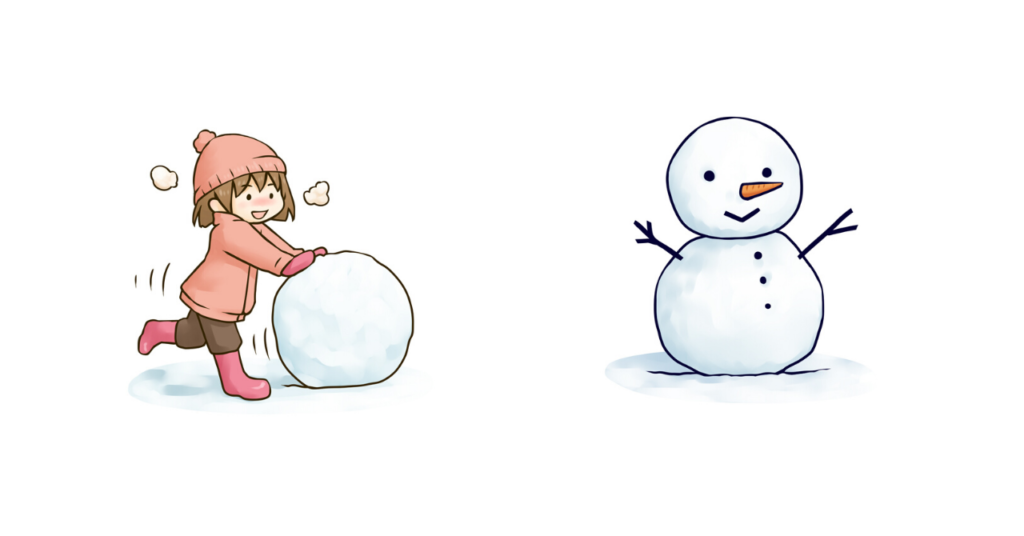

けん君は大きな雪だるまを作ったことある?

もちろんあるよ!自分の背丈くらいの雪だるまを作ったこともあるんだよ。

雪だるま作るときって、始めはおにぎりサイズの雪玉を転がして転がして大きくしていくわよね。

雪玉の表面積が大きくなると、雪玉にくっつく雪の量がどんどん増えて後半になればなるほど大きくなるのが速くなったんじゃない?

お金の運用も、雪だるまを作るのに似ているのね。

長い時間をかけて雪玉を転がしていくと、雪玉の量(資産額)が大きくなって、それが大きくなればなるほどくっついてくる雪の量も増える・・。

お金の場合、運用で増えた分も元手にして再び投資するのね。

長期運用するほど、お金の増え方が加速度的に上がるというしくみなの。

これを「お金が複利で増える」って言うの。

長期運用って、雪だるまの公式って覚えるとよさそうだね!

いいネーミングね!

長期運用の良いところは、値段の変わる金融資産をコツコツと買い続けることで、購入価格が平均化するところもあります。

「複利運用」については、こちらをご覧ください。

宝くじ高額当選をあきらめたら、お金を複利運用で増やすのも効果的!

宝くじ高額当選をあきらめたら、お金を複利運用で増やすのも効果的!

「複利運用でお金が増えるシミュレーション」はここからできます。

まとめ

お金を運用するということに、抵抗のある方もいると思います。

「リスクを取りたくない」

お金の運用で「リスクが全くない」という約束はありませんが、リスクをできるだけ最小限にするやり方はあります。

その方法が、今日お伝えした分散と長期運用をすべて組み合わせるやり方なのです。

✔ 資産分散

✔ 時間分散

✔ 長期運用

ここでは詳しく解説しませんでしたが、値動きのある金融商品を一定額で購入し続け、運用リスクを減らしていくやり方を「ドルコスト平均法」と言います。

こちらも、図解で詳しく説明をしていますので是非読んでみてください。

アクションプラン

「理屈はわかったよ。

でも、具体的に4つのかごを準備して、毎月それぞれのかごにお金を入れて・・・。

これは、ちょっと難しいんじゃない?」

と皆さん思われますよね。

私も、個別にかごを準備することはできないので、投資信託を利用しています。

ネットの証券会社で「投資信託」をはじめることもいいと思います。

投資信託の中にあるかごに注目してください。

ポイントは4つのかごが受け皿になっているかです。

また、国が推奨している「つみたてNISA」は、まさにこの基本をすべて取り入れた商品と言えると思います。

運用を途中でやめないようにするのは自分の意志なのですが、税金の優遇が長期間あるよ!というメリットを打ち出しているので、いったん始めたら長い期間続けようというモチベーションになると思います。

また、数は少ないですが保険にも投資信託が組み込まれているような商品があります。

保険の場合、途中でやめる解約手続きが面倒であったりするため、心理的に長期間継続している方が多いのではと思います。

[…] 社会人2年目のけん君はお金の運用について勉強しました。「図解でわかる!はじめてのお金の運用」その時に出てきた用語「ドルコスト平均法」について今日は学びます。 […]

[…] 「お金の長期間投資」や「運用の利回りを上げるための分散投資」については、こちらの記事も参考にして下さいね。『資産運用の基本は3つのポイントを押さえてOK』 […]