みなさんが生命保険を考えるきっかけは何でしょうか?

社会人になって保険の勧誘を受けたのでしょうか。

結婚を機に漠然と生命保険を考えたからでしょうか。

生命保険の加入を考えるきっかけは、就職や結婚、子供の誕生などのライフスタイルの節目が多いですね。

・生命保険の加入が必要なのかどうかわからない方

・生命保険には納得感を持って加入したいと思っている方

このような方に向けて、保険はよくわからないという方でもゆっくり理解できるように、ファイナンシャルプランナーが図解で解説します。

生命保険の加入が必要なのか?をまずチェックしましょう

次の質問に、YESかNOで答えてみて下さい。

「もし明日あなたに万一のことがあった場合に、経済的に困ってしまう家族がいますか?」

答えがYESなら生命保険は必要だと考えてください。

答えがNOなら生命保険はまだ必要ないかもしれません。

ライフステージをもとに次に詳しく解説しますね。

生命保険とひと言で言っても、ここでお話をするのはいわゆる「万一時の保障」=「死亡保障」のことです。

*パッケージ型の保険は死亡や医療保障がセットで生命保険と総称していることもあります。

それは、明日あなたに万一のことがあった場合に、経済的に困る家族がいる方です。

✔ 結婚したばかりで世帯は夫婦だけであっても、配偶者があなたの収入を頼りに日々の生活を送っている(これからもその状況を継続する)場合。

✔ 結婚してお子さんが誕生された方!このタイミングで多くの方は生命保険の加入を具体的に考えられますね。

✔ 独身世帯であっても、あなたが親御さんやご家族に経済的な援助をされているなら、ご自身の万一時の生命保険は検討したほうが良いでしょう。

それは、明日あなたに万一のことがあったとしても、残されたご家族が経済的に困らない状況の方です。

✔ ディンクス(お子様のいない共働き夫婦)で、お互いに配偶者の収入が途絶えたとしても生活資金には困らない。

✔ 独身の方で、自身に万一があっても死後の整理資金や借入金の返済などが現在の貯蓄でおおむねまかなえる。他人に迷惑をかけない程度の準備がある。

✔ ファミリー世帯で一般的には生命保険の必要性があると思われるような家庭であっても、潤沢な貯蓄等によって遺族が日常生活や教育資金に困窮することはまったくない場合。

「もし宝くじで3億円当たったら?」と考えてみて!

生命保険で万一の場合のお金を備える必要はないかもしれませんね。

「生命保険=お金の備え」ということなのです。

生命保険は思いやり。誰がどんな費用で困るか考えましょう

生命保険の営業場面で、よくある会話をひとつご紹介します。

「先月、子供が産まれたんです!生命保険に加入した方がいいと思うのですが、どのくらい保険に入っておけばいいのですか?」

というお客様の質問に、

「そうですね。ご主人様は5千万円くらいはかけておいた方がいいですよ。」

と保険営業の方が回答されます・・・。

さて、あなたは5千万円というの保険金額に納得感はあるでしょうか?

保険金額のアドバイスをもらっても、数千万円というザックリした数字が出てきたら、宝くじの当選金額のようにしか聞こえないかもしれませんね。

そうは言っても「保険はよくわからないから、言われたとおりにしておこう」

となりがちではないでしょうか?

生命保険が必要となった時は、

「もし自分に万一があったときに、誰がどのようなことでお金に困りそうか?

そしてどうしてあげたいか?」

をシンプルに考えることからスタートしてみてください。

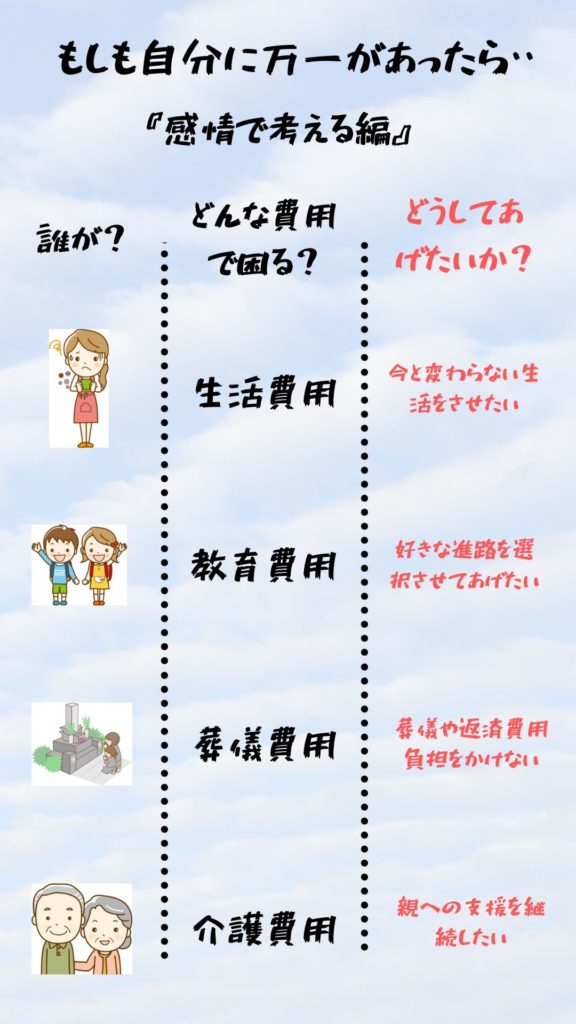

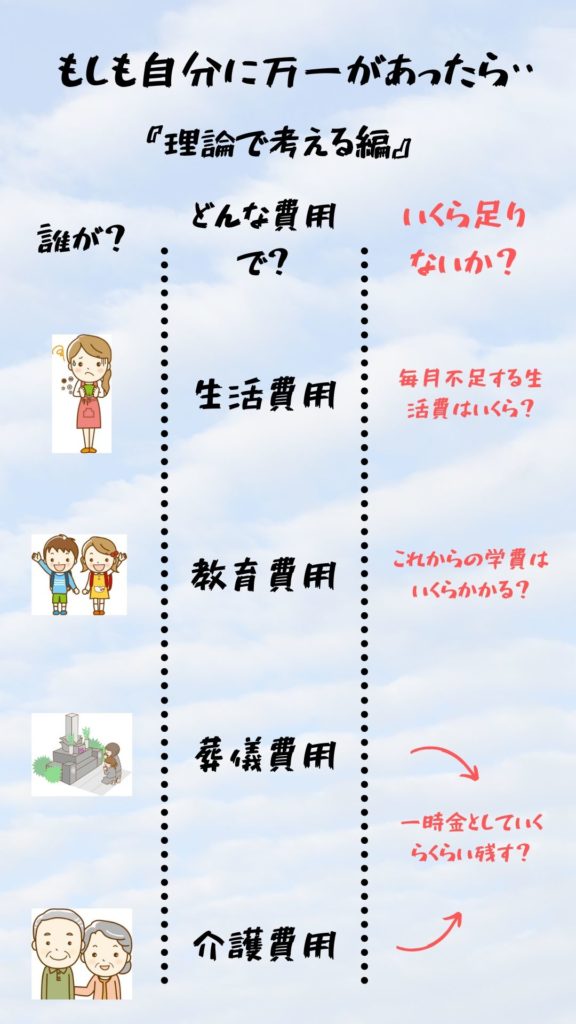

下の例を参考にして

『もしも自分に万一があったら・・』メモ

を作ってみて下さい。

まずは感情面から考えてみてね。

あなたは誰にどんな費用を残してあげたいかイメージできましたか?

このメモでは一般的に生命保険で遺族に残す費用を挙げてみました。

この後、費用別に詳細を解説しますね。

「もし自分に万一があっても、残された家族にはいままで通りの過ごし方をしてほしい。」

この気持ちがあるからこそ生命保険を考えるわけですね。

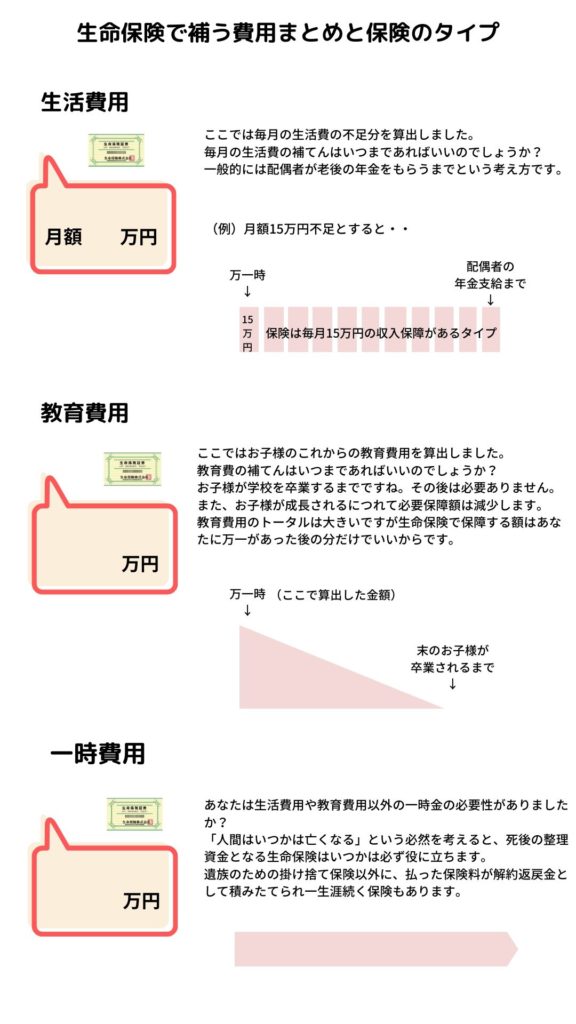

世帯の収入を支えている人が亡くなることで、毎月の収入が減少する家庭が多いでしょう。

このような場合には、国の年金制度から遺族へ毎月の生活費用が支給されます。

「遺族年金」という制度です。

しかし最低限度の生活を守る金額ですので、以前と同程度の生活水準のためには毎月の生活費用を生命保険で補う必要があると思われます。

遺族年金は亡くなった方の加入していた年金制度によって、もらえる金額が違ってきます。

こちらの記事も参考にして下さいね。

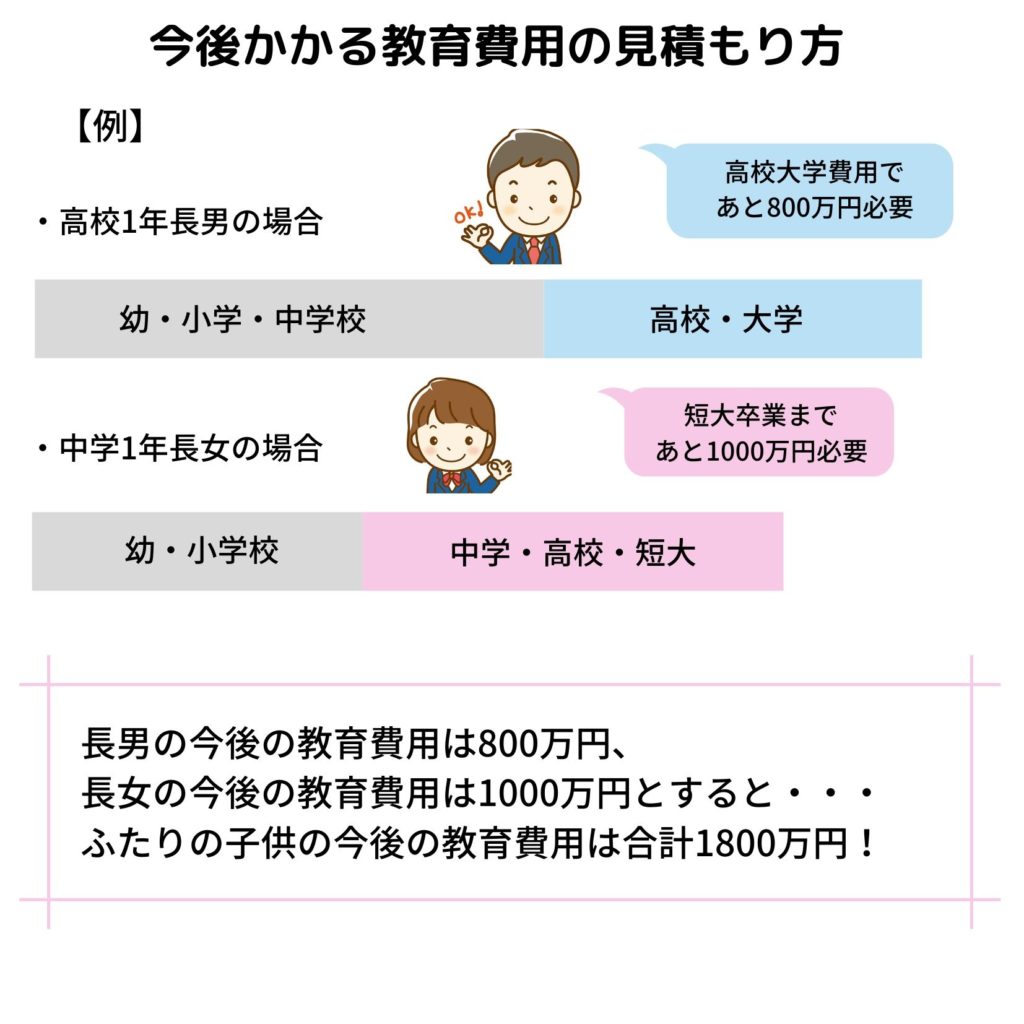

お子様がいる家庭の場合には、生活費以外にも今後の教育費用も気になるところです。

お子様が産まれたタイミングで生命保険を検討される方が多いのは、自分自身の万一時にも子供たちの進学を叶えてあげたいという親心でしょう。

生命保険で教育費用の備えを考えるときは、生活費用とは別に準備をしておいた方がいいです。

教育費用は、公立小学校へ通っているときは毎月負担は少ないけれど、大学や専門学校進学年度はいきなり大きな費用がかかるようなことがあります。

お子様の成長によってまちまちに教育費用が掛かるため、生活費用とは切り離して考えましょう。

また教育費用は、お子様の人数、年齢、進路によって準備する額は変わってきますね。

お子様にかかる教育費用は下記の記事を参考にして下さいね。

いまは国の教育費補助もさまざま検討はされていますが、制度そのものは変わる可能性があります。まずは自己負担をするという気持ちで教育費用を考えた方がいいかもしれません。

【2020年令和版】無償化が広がる教育費のめやすとその貯め方・先輩に聞くリアル教育費

【2020年令和版】無償化が広がる教育費のめやすとその貯め方・先輩に聞くリアル教育費

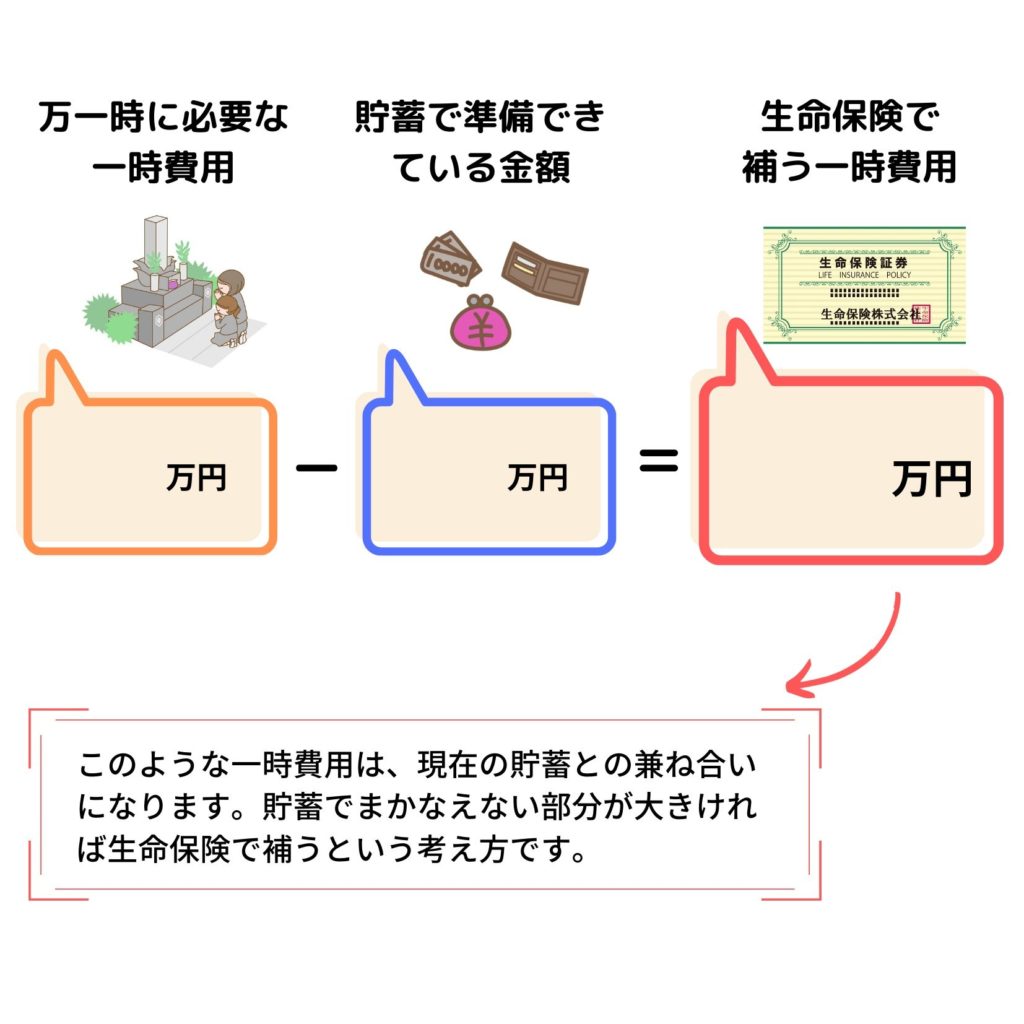

「自分に万一のことがあったときの一時費用って何だろう??」

例えばお葬式・墓地墓石にかかる費用です。

まだ若いうちから自分の葬儀代を貯めている人はいないでしょう。

今では葬儀費用やお墓代に費用をかけなくなっているかもしれませんが、地域によっては数百万円の支出となります。

また、あなたに万一があることで残された家族の引越しなどがあるかもしれません。社宅を出る、実家に戻るなどです。

車のローン・奨学金などの借入金を一括返済する必要はないでしょうか?

いま手元に預貯金が少ない場合は、このような費用も考える必要があるということです。

独身の方なら、家族の生活費用や子供の教育費用の心配はないでしょう。

しかし、今は親御さんの介護費用を負担している方も多いかと思います。

自分の収入で経済的助かっている方へ、ある程度の一時金を残す必要がないか考えてみましょう。

自分にベストな生命保険は「右脳と左脳」両方で考えよう

生命保険というと「感情優先」というのが一般的なイメージではないでしょうか?

保険の勧誘を受けたときや自発的に加入を検討し始めたときには、万が一の不安感や一般慣習という感情から「右脳」で判断を始めることが多いのではと思います。

私も前章では感情をまず大切にして「生命保険は思いやり」と小題を付けています。

しかし、みなさんがここまでで「右脳」で納得されたら、次に「左脳」を使って理論的に生命保険の数字について吟味してもらいたいと思っているのです。

なぜなら、生命保険は必要以上に多く加入すると支払う保険料がもったいなくなりますし、足りなすぎると不安になります。

携帯電話の契約時には、自分の使用スタイルに合わせたプランを選ぼうとしますよね。そうしないと、ムダな通信料金を払うか毎月速度制限で悩まされるかです。

生命保険もこれと同じです。

かしこくお金を使おうとすると、どのくらいのボリュームの保険が自分には必要なのかを理論的に左脳を使って考えてみてほしいのです。

それでは「できる必要保障額の計算」に行きますね。

納得感のある保険金額(必要保障額)を計算してみましょう。

できる必要保障額の計算

先ほどは遺族にどうしてあげたいかを感情面から考えましたが、今度は理論的にお金の準備の見積もりです。

『もしも自分に万一があったら・・』メモをもう一度持ってきましたので考え方を参考にして下さい。

先ほどは『感情で考える編』でした。

今度は『理論で考える編』に変わっていますよ。

赤文字の「いくらくらい足りないか?」の部分をこれから一緒に計算していきます。

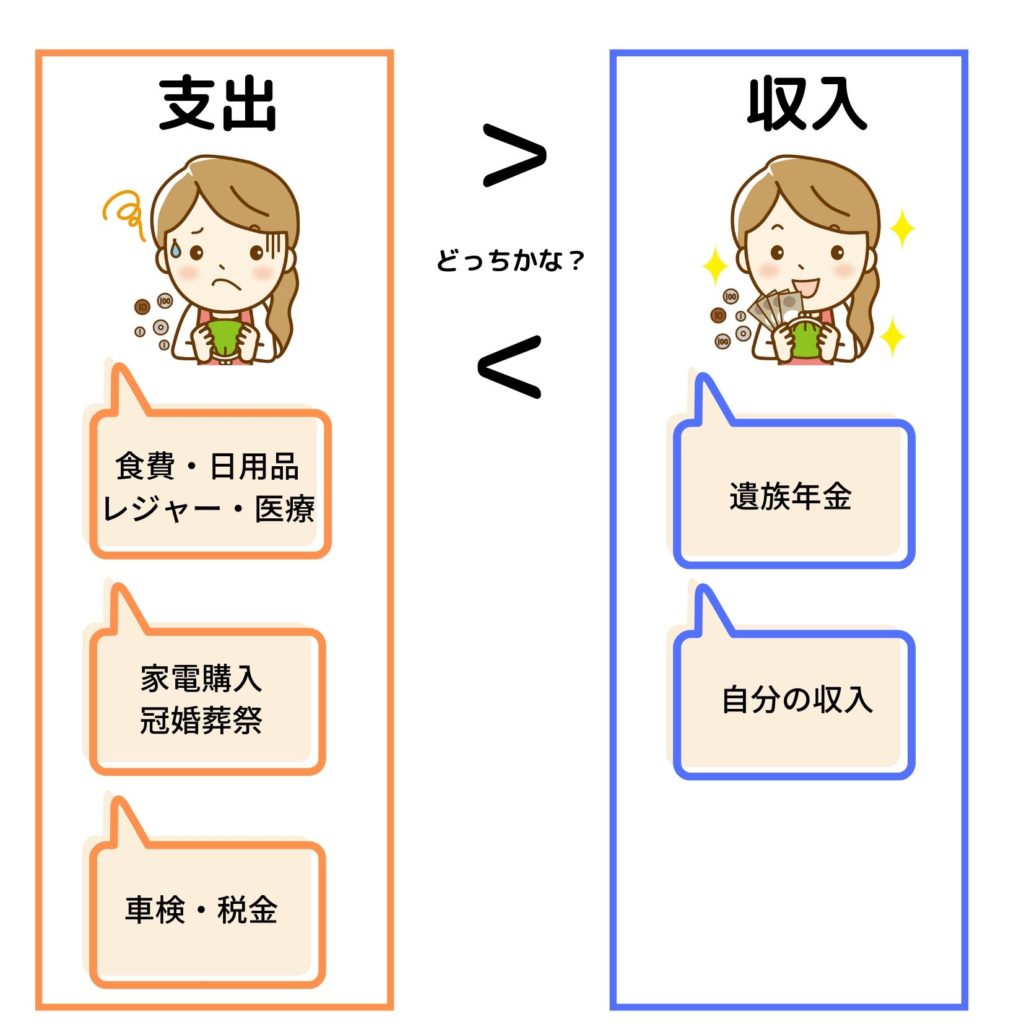

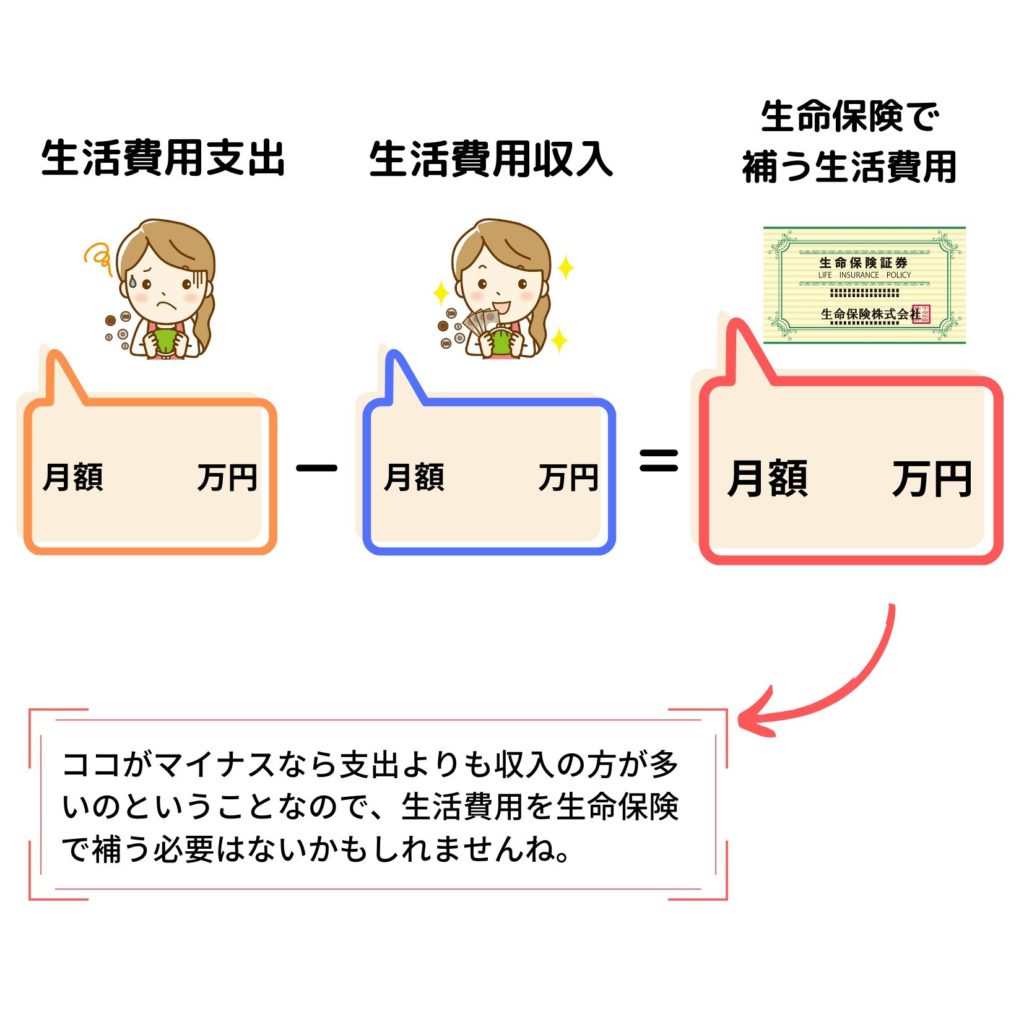

同じようなファミリー家庭であっても収入や支出の状況は違うはずです。

「わが家の場合」の遺族生活費用は、リアルな支出の積み上げ計算で納得感が出るはずです。

ポイントは、残された家族の家計が赤字になってしまうかどうかを確認することです。

収入より支出の方が多ければ、生活費用のために生命保険での補填が必要ですね。

反対に、支出が遺族年金と配偶者の収入で充分まかなえるなら、生活費用分は生命保険で考えなくてもいいかもしれません。

しかし、配偶者が家事経済面でワンオペになったときに、今と同収入が見込めるかはよく考えてください。

見積もりのポイントは、

・支出は多めに見積もる!

・収入は少なめに見積もる!

ですよ。

では、いよいよあなたの場合の計算してみましょう!

支出を確認してから、収入を確認しますね。

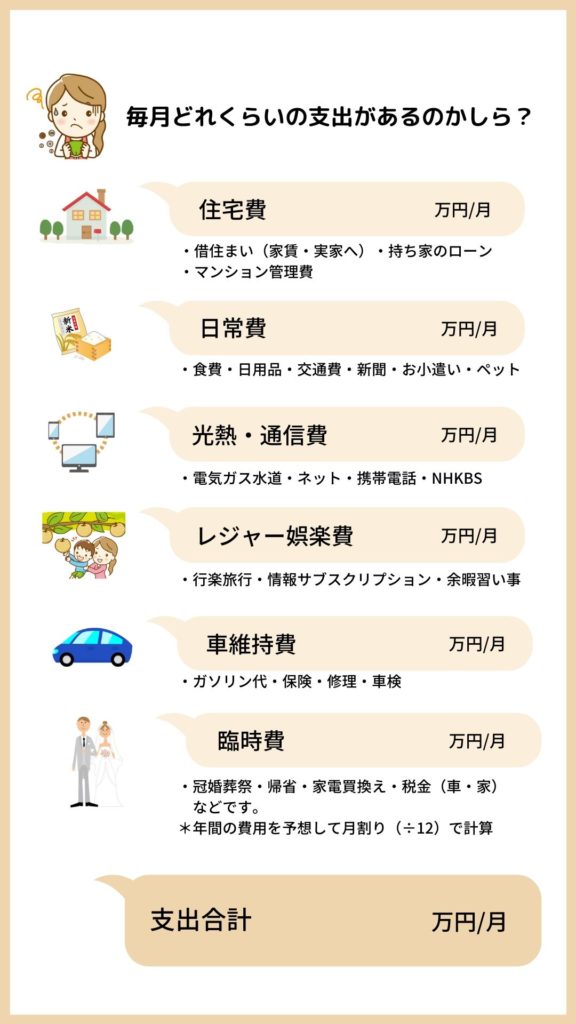

あなたの万一時後に、残された家族の日常を想像してみましょう。

家族は今と同様の場所に住んでいるでしょうか?

持ち家なら配偶者の住宅ローンは残りますか?

あなたのお小遣いなどの費用はここには含まれません。

お子様の教育費は後で別計算するので、ここには含まないでくださいね。

このテキストにはざっくりで構いませんので、「毎月いくらかかるか?」を考えて数字を入れてください。

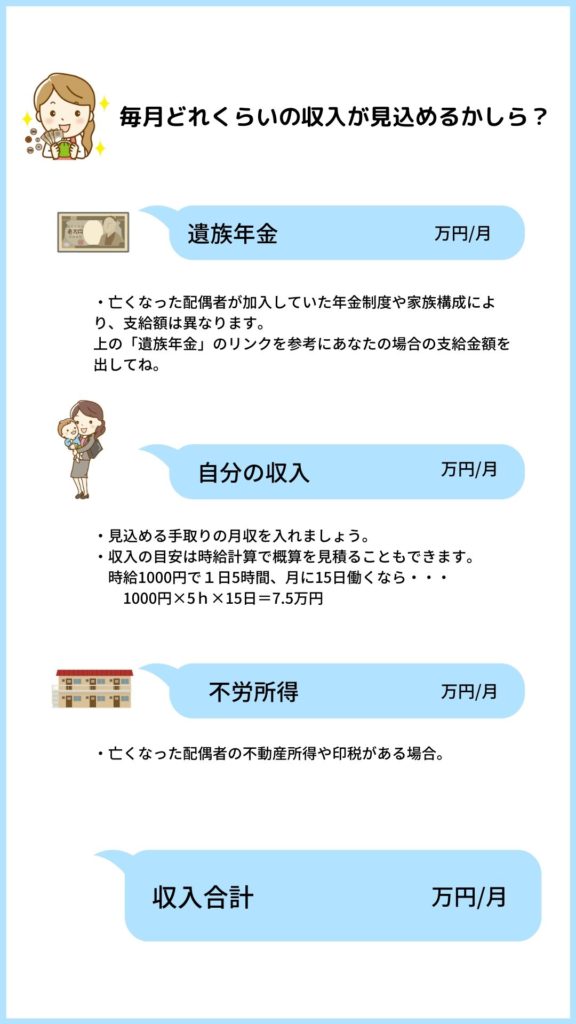

生活費用の収入の柱は大きくふたつあると思います。

・遺族年金

あなたが厚生年金や国民年金に加入して毎月年金を国に納めているときは、あなたの万一後には遺族年金が残された家族の収入の支えになります。

・配偶者の勤労収入

あなたに万一があったときには、配偶者もできる限り収入を得ようと働くことでしょう。

しかし、実際にはお子様が小さいとパートに出るのも厳しい時期もあるかと思いますので、収入の過度な見積もりは避けましょう。

さて、支出合計と収入合計がでたら、生活費用について生命保険が必要かどうか検証しましょう。

お子様が誕生したら、嬉しさと一緒に親としての責任感も生まれますね。

健康に育てたい、好きな勉強も思いっきりさせてあげたい・・。

(*´ω`)

そして、教育費用がこれからいくらかかるのかも気になりますよね。

教育費用はお子様がどんな進路を進むかで結構変わってきます。

そして、もしあなたに万一のことがあっても、お子様が自分の目指した進路に邁進できるように生命保険を考えてあげてくださいね。

お子様への教育費の目安は下記の記事にあります。

就学時期によって教育費用がどれくらいかかるかを、進路別に示してありますので、おおよその費用として参考にして下さい。

【2020年令和版】無償化が広がる教育費のめやすとその貯め方・先輩に聞くリアル教育費

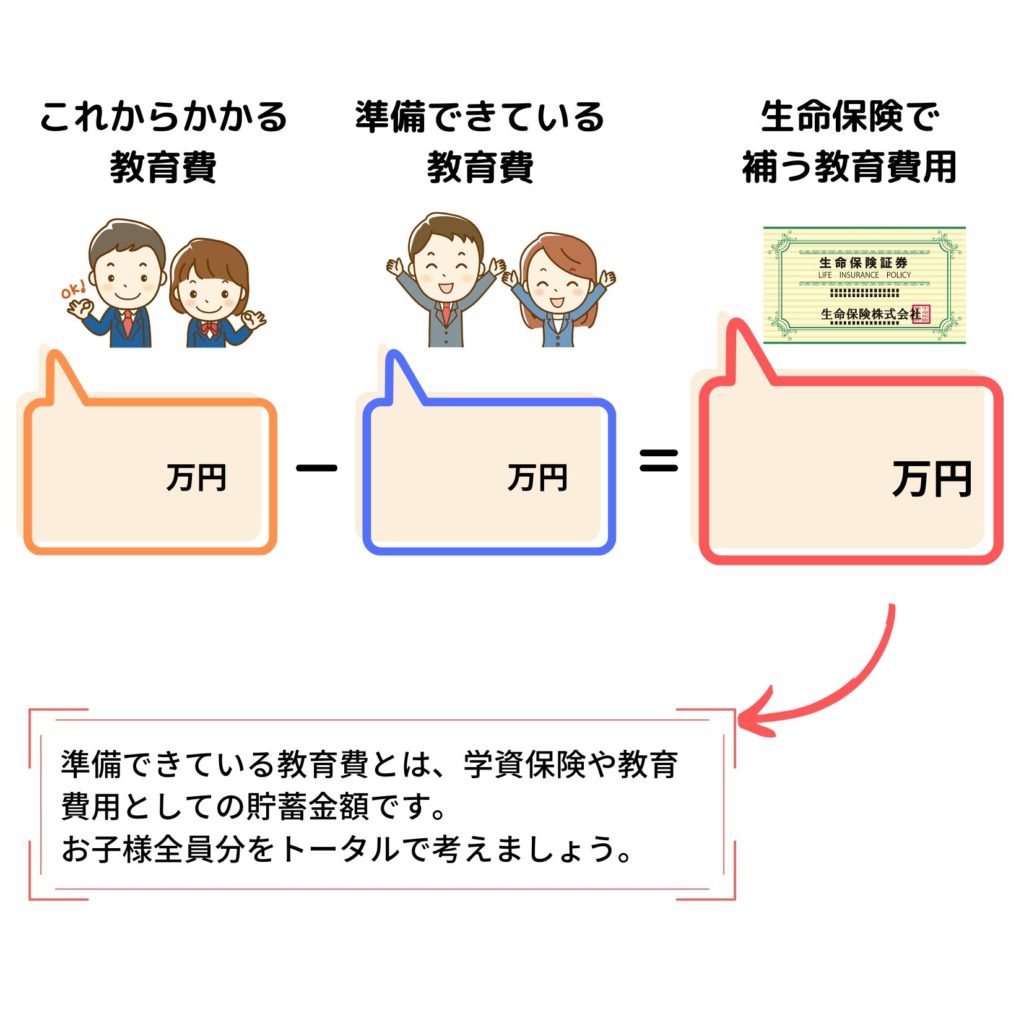

あなたに万一があったときに、その後の教育費用が不足する分を生命保険で補っておくという考え方です。

では、あなたに万一があったときのことを考えて、お子様の教育費用を生命保険で残す必要があるか考えてみましょう。

生命保険で検討する一般的な費目をもう一度書き並べます。

あなたにとって必要性があるかないかを検討してくださいね。

✔ 葬儀費・墓地墓石購入費・遺族の生活が落ち着くまでの費用

葬儀や墓地墓石については昔と比べると質素倹約になっています。

とはいっても、死後の整理資金がまったくかからないということはないでしょう。

「葬儀はいらない、海に散骨してほしい。」

と保険相談でご意向を聞くことがあります。

海への散骨も無料ではないでしょうね。

あなたの死後、ご家族が実家へ引越しをするにしても引越し費用がかかります。

遺族年金が支給されるのは手続き後4か月ほど先です。

その間にも生活費がかかります。

この部分の一時費用としては100万円~500万円くらいかと思われます。

✔ 借入金の返済費用

金融機関で住宅ローンを組まれたときには「団体信用生命保険」の加入をしているはずです。

ローンに生命保険が付いているので住宅ローンを借りた方が亡くなった場合、家族は返済義務がなくなります。

ここで注意してほしいのは、夫婦共同でローンを借りている場合です。

生存している配偶者分のローンは継続して返済する必要があります。

遺族の生活費用を見積もるときにもご注意くださいね。

借入金のうち亡くなることで返済が不要になるのは住宅ローンだと思ってください。

次にあげるものは基本的に債務が家族に引き継がれる可能性があります。

この機会にこれらの借入がある場合は死後の返済の有無を念のために確認されると良いかと思います。

返済に充てる余分な貯蓄がないときは自分の生命保険で補う必要があるかと思います。

・車・カードのローン

・奨学金返済(親が連帯債務者)

・子供のために借りた教育ローン

・事業のための借入金

・その他連帯債務

自分に万一があったときに、支払いが免除されない借入金を確認しましょう。

✔ 親御さんの介護費用

あなたが親御さんやご家族の介護費用や家賃等も経済的に援助しているなら、自分の万一後もある程度は経済的な支えを残す必要があるでしょう。

今の援助内容から今後のおおよその介護等費用を見積もりましょう。

ここはある程度まとまった一時費用で考えても良いと思います。

もし、10年以上の長期補助が必要と思われるときは一時費用ではなく、生活費用として毎月の補助を考えても良いかもしれません。

まとめ

生命保険を検討するなら

「必要性に納得感があり」

「合理的な保険金額」

で加入したい!

毎月それなりの保険料を長く支払っていくことを考えれば、誰でも思っていることだと思います。

ここまで「感情と理論」「右脳と左脳」を使って生命保険を検討いただけるよう案内をしてきました。

【ステップ1】

感情(右脳)を使って、家族のために生命保険が必要かどうかをイメージしてみます。

必要そうであれば「誰がどういう場面で経済的に困りそうか」を考えます。

【ステップ2】

理論(左脳)を使って、どのくらいの生命保険が自分には必要なのか、目的ごとに必要保障額を計算します。

次のアクションプランで、各章で費用別に算出していた「必要保障額」を総まとめしましょう。

また、それぞれの費用ごとにそれを補うのにぴったりな保険のカタチがありますので、それも解説を加えました。

何のために、どのくらいの金額で生命保険に加入すればいいのか見当がつきましたか。

ここまでは、保険金額(必要保障額)の概算を出すことを目標にしました。

アクションプラン

ここでのアクションプランは、みなさんそれぞれの生命保険の必要保障額を算出することです。

生活費用・教育費用・一時費用についての計算部分のまとめを下に並べます。

金額を加筆する部分に、あなたの状況にあった金額を入れてくださいね。

ここまでたいへんお疲れさまでした!!!

生命保険は社会人になってから必要性が増してきますが、しっかり順を追って理解する機会がなかなかないですよね。

お子様の誕生を機に本当は生命保険を考えたいのに、よくわからないからと先延ばしになってしまっている方も多いのではと思います。

そのような方に是非ここで基本の考え方から学んでいただければと思っています。

ここでは、生命保険の必要性保障額について、その考え方からお伝えしました。

生命保険にはいくつか種類がありますので、そちらも合わせて理解されると具体的な保険商品選びができると思います。

[…] 「わかる生命保険できる必要保障額の計算」を参照しながら、ご自身の必要保障額を出すことができます。ぜひ、おふたりで取り組んでくださいね! […]