新社会人となるみなさんは仕事への期待や不安と共に、初任給も待ち遠しいのではないでしょうか。

初任給を受け取ることで社会人のスタートを切るような気持になるのではと思います。

社会人になったら計画的にお金を貯めたいなと思ってます。

どんなことに気を付けて貯蓄を始めると良いか知りたいです。

チアキさん、社会人になったのですね!

お金の貯まる生活スタイルが早めに作れると安心ですね。

スタートラインで考えておいた方が良いことやコツをお伝えしますね!

目次

お金を貯める目的を考えてみましょう

チアキさんは何のためにお金を貯めたいのですか?

えーっと、・・将来の年金が少ないみたいなので老後の備えのためかな?

20代の頃から老後の備えを考えるなんて早い!と感じる人もいるかもしれません。

しかし、実際のライフプラン相談では、若い人ほど老後のお金を心配していると感じます。

将来、年金だけでは老後の生活費が不足するというアナウンスを聞く機会が多いからでしょう。

「老後」が来る前にやりたいことはありませんか?

実は、30歳までには留学したいと思っています!

留学資金は今から少しづつ貯めたいです。

チアキさんのように留学を目指したり、結婚や起業のための資金を貯めたいなど、やりたいことを実現するためにお金を貯めることは楽しいことですね。

チアキさんの場合、お金を貯める目的は次の2つになりそうですね。

✔ 老後資金を見据えた「長期貯蓄」

✔ 留学資金のための「中期貯蓄」

もうひとつ目的を持って貯めてもらいたいお金があります。

それは「緊急予備資金」です。

「緊急予備資金」とは、例えば体調を崩したときの医療費の備えや急な引越しなど、不測の事態である程度まとまったお金が必要になったときのお金の準備です。

せっかく中長期の目的を持った貯蓄を始めても、急な支出のたびにそこからお金を取り崩していると計画的にお金を貯めることがなかなかできません。

「計画通りに貯蓄ができない」という心理的なジレンマも出てくるかもしれません。

まずは、自分の将来に向けての貯蓄の目的を大まかで良いので挙げてみましょう。

そして、その貯蓄がしっかりできるように「緊急予備資金」を別の財布にこつこつ準備をすることも同時に始めましょう。

毎月どれぐらいの金額を貯めればいいの?

「貯金はたくさんできるほどいい」と思うかもしれません。

しかし、社会人になり自分で家賃や光熱費を払うことになると支出も大きいです。

毎月の貯蓄金額は、手取り金額の1割を目安にしてみてください。

お給料をもらうと社会保険料等が差し引かれた金額が皆さんの給与口座に振り込まれます。

給与口座に振り込まれた金額の1割を貯蓄にまわして、残りのお金で生活をまかなうようにします。

私の場合、手取り額は16万円になりそうです。

そうすると、毎月1万6千円を貯蓄するのが目安ですね。

手元に入ったお金の1割を貯蓄にまわすという考え方は、『バビロン大富豪の教え』とうい本から引用しています。

こちらの記事も参考にして下さいね!

『バビロン大富豪の教え』お金と幸せの法則はこの古典から学ぶべし

『バビロン大富豪の教え』お金と幸せの法則はこの古典から学ぶべし

みなさんの中には「実家に住んでいるので家賃がかからない」という方もいるかと思います。

このような方は、地域のワンルームマンションの賃料を最低限の目安に貯蓄金額を設定してください。

いずれ実家を出たときに自分で家賃を払う練習だと思って欲しいのです。

実家にいるために、会社からの給料をアルバイト収入の感覚で使ってしまうと、いずれ一人暮らしをしたときに支出のコントロールが難しくなります。

今までのお小遣いを大幅に減らすのが難しく家計が赤字になってしまうこともあるかもしれません。

お小遣いの金額を後から減らすのはしんどいと思われますので、一人暮らしを想定した支出でお金の管理を始めてみましょう。

どこにお金を貯めればいいんですか?

貯金をするお金の受け皿は次の2つに分けてみましょう。

ここは「緊急予備資金を貯める」口座です。

ここに毎月の生活費の6ヶ月分ほどが溜まっていることが目標になります。

例えば、自己都合で会社を辞めた場合でも6ヵ月ほどの生活資金があればすぐに次の仕事が見つからなくてもしばらく生活ができます。

勤めていても、急な医療費などに備えることもできます。

この口座ではお金を増やすことはできませんので、生活費6ヵ月分の貯蓄ができたらそれ以上は運用口座にまわしましょう。

ここは「貯めたお金を運用する」口座です。

ある程度の時間をかけてお金を運用することが目的になります。

5年~15年ほどかけて必要な資金を貯めたい!

数十年先の老後資金のためにお金を貯めたい!

このような貯蓄目的なら、多少のリスクをとってもお金を運用することを検討しましょう。

長期間でこつこつお金を積み上げるやり方であれば、運用リスクも少なくなります。

「お金が貯まってから運用しよう」と思うと、ある程度お金が貯まるまで運用経験を持てないことになります。

自分のお金で少しずつ投資経験を積んでいくことも「お金の勉強」になります。

私の場合は、5~6年後の留学資金と老後にも使えるお金を貯めたいと思っています。

毎月の貯蓄額が1万6千円なら、半分を普通口座に入れて半分を運用してみるというのはどうでしょうか?

まずは、それくらいの大雑把な計画で良いと思います!

始めてみてから状況に応じて改善していくと良いと思います。

「運用口座」とは具体的にどこがいいのでしょうか?

チアキさんの場合は「始めの第一歩」として、証券会社などで『つみたてNISA』を始めてみるのが良いと思います。

国が「貯蓄から投資へ」と旗を振っている施策ですので、運用益にかかる課税についても優遇があります。

また、最近は利用者も増えており初心者でもわかりやすい指南書が多いため自分で手軽に勉強できます。

チアキさんの会社に『確定拠出年金』という制度があるか確認してください。

『確定拠出年金』とは、会社の退職金積み立て制度のことです。

この制度が会社にあるということは、「退職金=老後資金」の積み立てを始めていることになります。

会社に『確定拠出年金』という制度があると聞いています。

私の場合は、留学資金の積み立てに『つみたてNISA』を利用して、老後資金は会社の制度を利用すると考えるとスッキリしそうです。

お金を貯める場所を目的別に決めることで、計画的に貯蓄ができそうですね!

まとめ(貯蓄計画4つのステップ)

初めての貯蓄計画を立てるステップをまとめました。

会社からの給与は、社会保険料や税金が差し引かれた金額がみなさんの銀行口座に振り込まれます。

手取り金額の1割以上の金額が「貯蓄」にまわるように計画を立ててみましょう。

大まかで良いので「何のためにお金を貯めるのか」計画を立ててみましょう。

時間がたつに連れて少しずつでも貯蓄が増えるしくみを作ります。

初任給から、まずは1年間の計画表を作ります。

1年間でおよそどのくらいの貯蓄ができそうかの目安になります。

アクションプラン

『はじめての貯蓄計画表』を使うと、簡単に計画表をつくることができます。

初めは、このくらい簡単なモノで良いのです。

みなさんに身につけていただきたいのは「収入から一定額を貯蓄にまわす習慣をつけること」なのです。

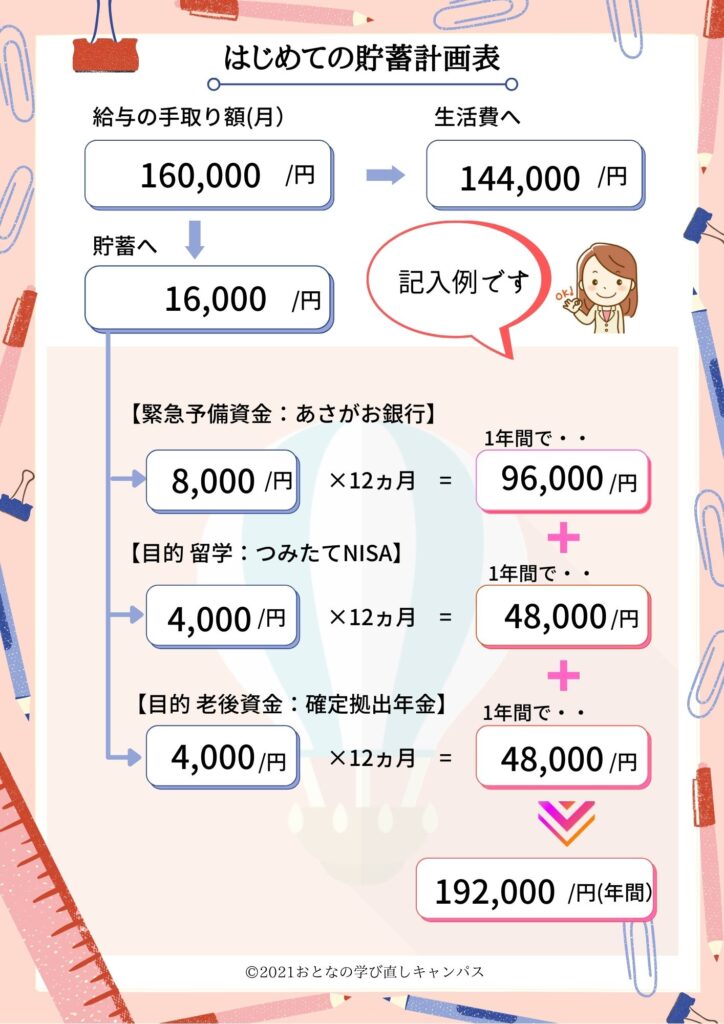

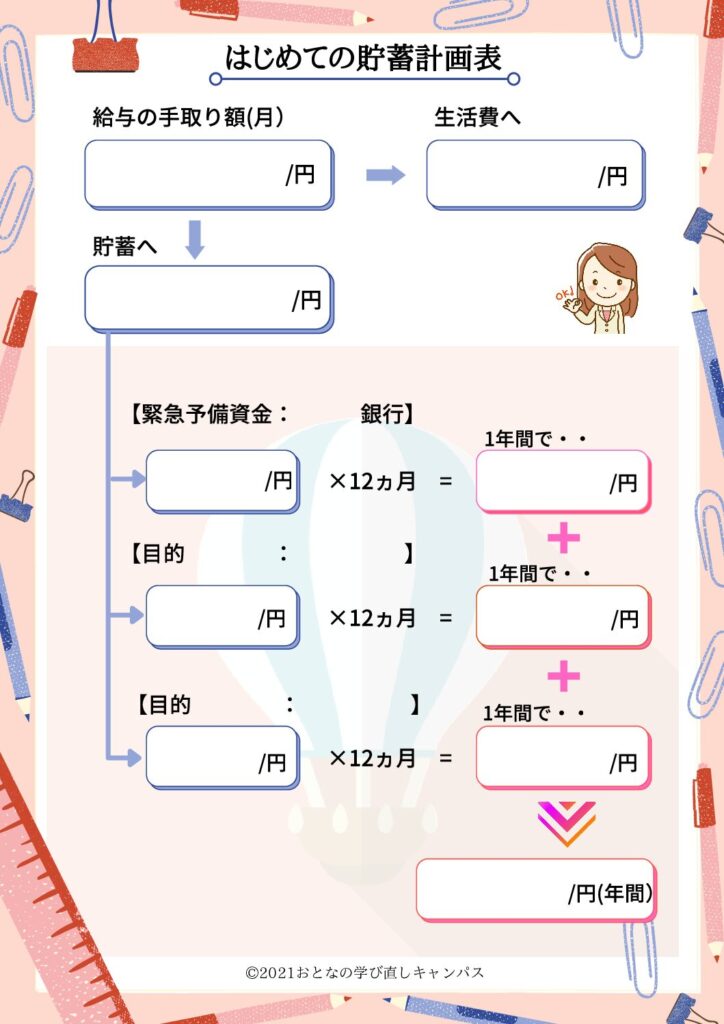

【はじめての貯蓄計画表】

上の表は「はじめての貯蓄計画表」の記入見本です。

下の表のPDFはダウンロードできます。

コツコツとお金を貯める習慣があれば、収入の多い少ないに関わらず貯蓄はできるものです。

ムリをしなくても良いので、初任給から計画を立てる習慣をつくってみましょう!

貯蓄計画はライフプランに合わせましょう

貯蓄計画はライフプランに合わせましょう

老後年金2000万円不足に備えるお金の基本

老後年金2000万円不足に備えるお金の基本